Un usage inhabituel d’un tunnel

Les derniers mois ont été difficiles pour les investisseurs. La vitesse à laquelle les cours boursiers ont dégringolé pendant le premier mois de la crise du coronavirus après avoir atteint de nouveaux sommets était sans précédent. Puis, la reprise qui a suivi a été tout aussi déconcertante pour un grand nombre d’investisseurs.

Le cours du fonds négocié en bourse (FNB) sur indice boursier affichant la plus grande liquidité au Canada, le FNB iShares S&P/TSX 60 Index ETF (symbole : XIU), a chuté, passant d’un sommet de 27 $ à un creux aussi bas que 17 $ (pour une perte de plus de 37 %) pendant la crise du coronavirus de 2020, avant de remonter à 23,55 $.

Graphique 1 : iShares S&P/TSX 60 Index ETF (XIU)

Source : Bloomberg

Nous sommes maintenant coincés au milieu de la fourchette et la direction du prochain mouvement demeure incertaine.

Que peut faire un investisseur?

Une stratégie à envisager consiste à exploiter la fourchette de variation du cours en achetant des options d’achat hors jeu et en vendant simultanément des options de vente hors jeu.

Tant que le cours ne dépassera pas les 27 $, la tendance haussière demeurera incertaine. Détenir une position en prévision d’une telle remontée est attrayant.

En même temps, il est toujours bien d’acquérir un actif à prix réduit. De nombreux investisseurs n’ont pu profiter du creux de 17 $, mais, heureusement pour nous, nous pouvons tirer avantage de la possibilité que le cours redescende à ce niveau en vendant des options de vente au prix de levée de 17 $. À ce niveau, nous serons obligés d’acheter le titre si nos options de vente entraînent une assignation, mais cela nous convient. Nous souhaitons acheter l’actif lors de la prochaine chute du cours.

Cette stratégie s’appelle un tunnel et bon nombre d’investisseurs mettent en œuvre cet écart sur options en achetant et en vendant le même nombre d’options. Cependant, compte tenu de la grande différence entre les prix de levée, une telle méthode entraînerait des positions sur des valeurs notionnelles considérablement inégales. Acheter les parts du FNB XIU à 27 $ est bien différents de les acquérir à 17 $.

Ainsi, nous construirons l’écart selon des valeurs notionnelles égales.

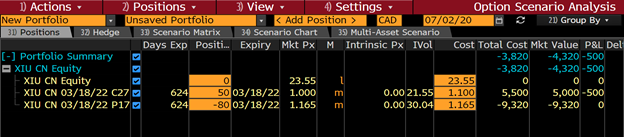

Ci-après, nous présentons les positions prises sur les options à longue échéance expirant le 18 mars 2022.

Il s’agit des prix de clôture du 1er juillet 2020.

Achat de 50 options d’achat de parts de XIU au prix de levée de 27 $ échéant le 18 mars 2022 contre une prime de 1,10 $

Vente de 80 options de vente de parts de XIU au prix de levée de 17 $ échéant le 18 mars 2022 contre une prime de 1,16 $

Tableau 1 : Tableau des positions de l’écart sur options

Source : Bloomberg

Un élément intéressant de cette stratégie est le crédit net qui en découle. Cela signifie que si le cours des parts sur le marché demeure dans la fourchette de 17 $ à 27 $, nous conservons le crédit.

De plus, la stratégie présente initialement un thêta positif, de sorte que la valeur temps s’érode chaque jour en notre faveur. Ainsi, toutes choses égales d’ailleurs, si le cours du FNB XIU demeure stable pendant le prochain mois, la stratégie procurera un portage positif à l’investisseur.

Tableau 2 : Coefficients grecs de la stratégie d’écart au 1er juillet 2020

Source : Bloomberg

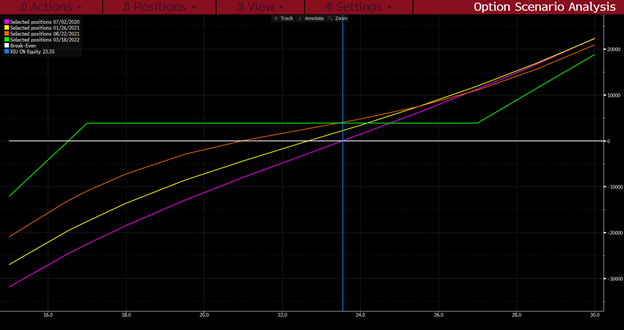

Ci-après figurent les profils des résultats possibles à différentes dates.

Graphique 2 : Courbes des résultats possibles de la stratégie d’écart au fil du temps (commençant le 1er juillet 2020)

Source : Bloomberg

La ligne verte représente le profil des résultats possibles à la date d’échéance des options.

Comme vous pouvez le constater, il s’agit manifestement d’une stratégie haussière, laquelle génère cependant un profit même si le cours demeure stable sur le marché jusqu’à l’échéance.

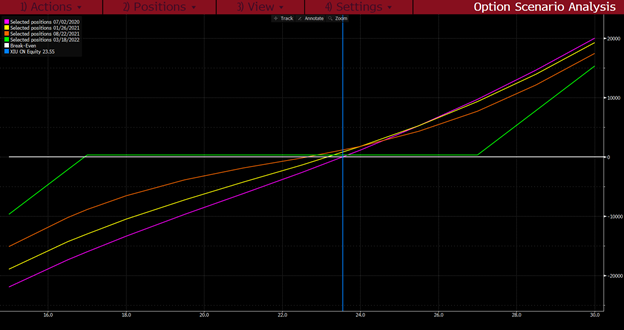

Si nous exécutions cette stratégie selon des nombres égaux d’options (50 options par composante), le crédit obtenu serait grandement réduit. Le profil des résultats possibles serait alors celui illustré ci-après.

Graphique 3 : Courbes des résultats possibles de la stratégie d’écart sur positions d’un même nombre d’options (50 options par prix de levée) au fil du temps (commençant le 1er juillet 2020)

Source : Bloomberg

Voyez comme la ligne verte (profil des résultats possibles à l’échéance) est beaucoup plus près de zéro.

La prochaine fois que vous exécuterez une stratégie sur options à longue échéance ayant des prix de levée différents, pensez au fait que les valeurs notionnelles du sous-jacent seront bien différentes. L’augmentation du nombre d’options pour égaliser les valeurs notionnelles change la nature de l’écart, tout en maintenant la valeur à risque en dollars inchangée.

La stratégie du tunnel présente de nombreuses similitudes avec la détention du titre sous-jacent, en plus de comporter un portage positif, ainsi qu’un profil de risque et de rendement amélioré en cas de correction. Il est à noter que si un investisseur individuel veut mettre en œuvre la stratégie, il doit le faire dans un compte sur marge où la vente d’options de vente est autorisée. Le courtier exigera un dépôt de garantie pour les options de vente vendues.

Bien qu’il s’agisse d’une stratégie quelque peu avancée, elle peut convenir à un investisseur qui cherche un meilleur profil des résultats possibles que celui d’une simple position acheteur sur titre.

Mise en garde

Les stratégies décrites dans le présent blogue ne sont présentées qu’à des fins d’information et de formation. Elles ne doivent pas être interprétées comme étant des recommandations d’acheter ou de vendre quelque valeur mobilière que ce soit. Comme toujours, avant de mettre en œuvre des stratégies sur options, assurez-vous d’être à l’aise avec les scénarios proposés et d’être prêt à en assumer tous les risques.

Gestionnaire spécialisé en produits dérivés

Big Picture Trading Inc.

Patrick Ceresna est le fondateur et le conseiller en chef en matière de stratégies boursières de Big Picture Trading. Il est aussi coanimateur des balados MacroVoices et Market Huddle. Il détient les titres de Chartered Market Technician (technicien agréé du marché), de gestionnaire spécialisé en produits dérivés et de gestionnaire de placements agréé. En plus de ses fonctions à Big Picture Trading, M. Ceresna offre une formation sur les produits dérivés de la Bourse de Montréal, membre du Groupe TMX. La formation, qui s’adresse aux investisseurs et aux professionnels en placement de partout au Canada, porte sur les nombreuses fonctions utiles des options à l’intérieur d’un portefeuille de placements. Patrick se spécialise dans l’analyse des conditions macroéconomiques du marché mondial et dans la manière de convertir ces dernières en occasions de placement et de négociation concrètes. Sa connaissance avancée de l’analyse technique lui permet d’établir des liens entre les différents thèmes macroéconomiques dans le but de suggérer des stratégies de négociation à mettre en œuvre. Fort de solides connaissances en négociation d’options, il recherche des occasions de placement à profil de risque et de rendement asymétrique qui permettent de tirer avantage des rendements, tout en cernant et en gérant le risque ou en générant des revenus accrus et stables. Patrick a conçu et il enseigne activement les programmes de maître offerts par Big Picture Trading sur les aspects techniques de la négociation, la négociation d’options et la macroéconomie. Il fournit également aux membres le contenu des webinaires quotidiens d’analyse du marché en direct, des services d’alerte et des modèles de portefeuille.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.