La mise en place d’un tunnel pour protéger les profits accumulés sur les actions de Banque Royale du Canada

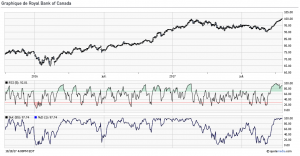

Tel que nous pouvons l’observer sur le graphique quotidien ci-dessous, le prix des actions de Banque Royale du Canada (RY), à l’instar du secteur financier en général, a connu une hausse impressionnante de plus de 10 % en à peine six semaines. Quoiqu’il soit toujours hasardeux d’anticiper les revirements de tendance, ce rythme de croissance ne saurait se maintenir indéfiniment. On en conviendra.

Cependant, lorsqu’on met bout à bout le fait que le récent prix de 100,07 $ à la fermeture du 18 octobre 2017 coïncide avec le sommet enregistré le 21 février dernier, le fait que le RSI (5) (sur 5 séances) est en déclin dans la zone de surachat, et finalement, le fait que le Stochastique soit en territoire de surachat extrême, nous pouvons nous attendre à ce que le niveau actuel puisse représenter un bon endroit pour mettre en place une stratégie de protection comme le tunnel, qui consiste à financer l’achat d’une option de vente par la vente d’une option d’achat.

Position

Le tunnel pourrait être mis en place comme suit :

| Position en date du 18 octobre 2017 | Prix par action | Revenu/déboursé par contrat |

| 100 actions RY | 100,07 $ | |

| Vente 1 Option d’achat RY 20180119 C 100 |

1,85 $ | Crédit de 185 $ |

| Achat 1 Option de vente RY 20180119 P 96 |

1,10 $ | Débit de 110 $ |

| Sous-total | Crédit de 0,75 $ | |

| Dividende versé le 25 octobre 2017 | 0,91 $ | Crédit de 91 $ |

| Total | Crédit de 1,66 $ |

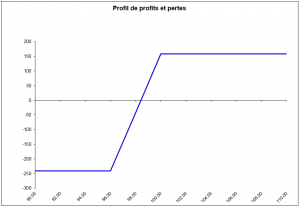

Profil de profits et pertes du tunnel sur RY

| Par action | Par contrat | |

| Seuil d’équilibre | 98,41 $ | |

| Profit maximal | 1,59 $ | 159$ |

| Perte maximale | 2,41 $ | 241$ |

Comme nous pouvons le constater, la mise en place du tunnel permet d’encaisser un crédit initial de 0,75 $ par action (75 $ par contrat), et offre la possibilité d’encaisser un dividende de 0,91 $ par action (91 $ par contrat) pour un crédit total de 1,66 $ par action (166 $ par contrat). Ce dividende sera encaissé si le prix de RY est inférieur à 100 $ la veille du 25 octobre prochain. En tenant pour acquis que le dividende sera effectivement encaissé, un profit maximal de 159 $ par contrat sera réalisé si à l’échéance le prix de RY est supérieur ou égal au prix de levée de 100 $ alors qu’une perte maximale de 241 $ par contrat sera subie si à l’échéance le prix de RY est inférieur ou égal au prix de levée de 96 $. Le seuil d’équilibre de 98,41 $ est le niveau qui départage les profits des pertes.

Si on résume, nous nous sommes servis de la vente des options d’achat pour financer entièrement l’achat des options de vente, qui nous protègent contre une baisse sous le niveau des 96 $, tout en nous donnant au passage un crédit excédentaire de 0,75 $ par action qui nous offre un coussin supplémentaire. En contrepartie, cette vente nous place dans l’obligation de vendre les actions à un prix de 100 $, et par conséquent, limite la profitabilité en cas de hausse. Dans le contexte actuel, cela semble un compromis acceptable pour quiconque désire protéger ses acquis pendant un moment.

Bonnes transactions et bonne semaine !

Les stratégies présentées dans le cadre de cette chronique ne le sont qu’à titre d’information et de formation et ne doivent pas être interprétées comme étant des recommandations pour acheter ou vendre toutes valeurs mobilières. Comme toujours, avant de mettre en place des stratégies d’options assurez-vous d’être à l’aise avec les scénarios proposés et d’être prêts à en assumer tous les risques.

Président

Corporation Financière Monetis

Martin Noël a obtenu un MBA en services financiers de l'UQÀM en 2003. La même année, il a reçu le Brevet de l'Institut des banquiers canadiens et la Médaille d'argent pour ses efforts remarquables dans le cadre du Programme de formation bancaire professionnelle. Monsieur Noël a commencé sa carrière dans le domaine des instruments dérivés en 1983 à titre de mainteneur de marché sur options, sur le parquet de la Bourse de Montréal, pour le compte de diverses firmes de courtage. Il a également occupé le poste de spécialiste sur options et, par la suite, de négociateur indépendant. En 1996, monsieur Noël est entré au service de la Bourse de Montréal à titre de responsable du marché des options où il a contribué au développement du marché canadien des options. En 2001, il a participé à la création de l'Institut des dérivés de la Bourse de Montréal où il a œuvré à titre de conseiller pédagogique. Depuis 2005, Martin est chargé de cours à l'UQÀM où il enseigne un cours sur les instruments dérivés au deuxième cycle. Depuis mai 2009, il est président à temps plein de la CORPORATION FINANCIÈRE MONÉTIS, une société active dans la négociation professionnelle et en communication financière. Martin agit comme collaborateur régulier en matière d’options pour la Bourse de Montréal.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.