Se protéger contre le risque afférent aux banques canadiennes au moyen des écarts débiteurs

Le récent changement d’orientation belliciste de la Banque du Canada, qui a augmenté son taux directeur, a donné lieu à une appréciation très marquée de 10 % du dollar canadien en quelques mois à peine. Non seulement cette situation a-t-elle mis sous pression l’ensemble des marchés boursiers canadiens, mais elle a également semé l’inquiétude quant au resserrement des conditions de crédit pour les consommateurs canadiens déjà surendettés. On observe notamment des préoccupations grandissantes à l’égard des effets sur l’économie s’il fallait que le resserrement de la politique monétaire entraîne un refroidissement des marchés immobiliers canadiens en pleine effervescence.

Un ralentissement dans l’immobilier et une baisse de la consommation des ménages pourraient peser lourdement sur le système bancaire canadien, qui a été plutôt robuste ces 18 derniers mois. Pour l’investisseur moyen, il est plus attrayant d’avoir une vision d’ensemble et de miser sur les placements à long terme et un flux de dividende relativement stable plutôt que de prendre des décisions de négociation à court terme.

Dans un tel cas, il pourrait convenir de protéger votre position sur actions dans le secteur bancaire au moyen d’une stratégie de superposition. À titre d’exemple, examinons le titre de la Banque TD et évaluons la façon de se protéger contre le risque de baisse de son cours.

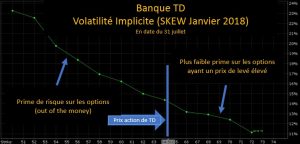

Bien qu’a priori la solution semble consister à simplement acheter une option de vente de protection, les chaînes d’options existantes présentent des particularités qui doivent être prises en considération. L’élément le plus évident est l’importante asymétrie de la courbe de la volatilité implicite. Je soupçonne que l’un des facteurs accentuant cette asymétrie, en particulier pour ce qui est de la faible volatilité implicite dans la fourchette de 64 $ à 72 $, est probablement la popularité grandissante des stratégies de vente axées sur la prime comme les options d’achat couvertes.

Les dividendes au-dessus de la moyenne étant retirés du prix, la mise en œuvre de stratégies comme les tunnels ou l’achat pur et simple d’options de vente de protection perd de son intérêt. Alors, quelle méthode adopter pour se couvrir contre le risque de baisse tout en restant prudent?

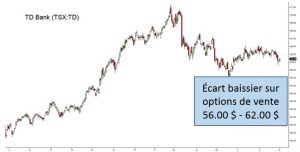

L’écart débiteur sur option de vente représente une stratégie qui agit en complément naturel à l’asymétrie de la courbe que l’on observe. Cette stratégie consiste à acheter une option à faible volatilité implicite et à vendre une option à prix de levée plus bas présentant une plus grande volatilité implicite. Elle permet souvent de mettre en place l’écart avec un rapport risque-rendement favorable. Examinons le prix actuel d’une couverture contre le risque de baisse du cours de l’action de la Banque TD réalisée au moyen d’un écart débiteur.

Voici la stratégie en détail :

• L’action de la Banque TD (TSX : TD) se négocie à 64,30 $ le 31 juillet 2017

• Sa fourchette de négociation des 52 dernières semaines s’étend de 55,78 $ à 71,31 $.

• L’option de vente au prix de levée de 62,00 $ échéant en janvier se négocie à 1,80 $ (cours acheteur) et à 2,00 $ (cours vendeur).

• L’option de vente au prix de levée de 56,00 $ échéant en janvier se négocie à 0,55 $ (cours acheteur) et à 0,80 $ (cours vendeur).

• L’écart s’établit à 1,00 $ (cours acheteur) – 1,45 $ (cours vendeur); un prix d’exécution de 1,40 $ ou moins peut raisonnablement être envisagé.

• La Banque TD devrait verser un dividende trimestriel de 0,60 $ en octobre et en janvier.

L’investisseur qui superpose cet écart débiteur sur option de vente à une position acheteur sur l’action se protège contre le risque de baisse du cours de l’action de la Banque TD sous la barre des 62 $, et ce, jusqu’à son niveau plancher sur 52 semaines d’environ 56 $. En supposant un prix d’exécution d’environ 1,40 $ pour l’écart, l’investisseur obtiendra un flux de trésorerie presque neutre une fois les dividendes pris en compte. Pour les investisseurs qui veulent conserver leurs actions bancaires à long terme tout en se protégeant contre les risques à moyen terme, cette stratégie vaut la peine d’être examinée.

Gestionnaire spécialisé en produits dérivés

Big Picture Trading Inc.

Patrick Ceresna est le fondateur et le conseiller en chef en matière de stratégies boursières de Big Picture Trading. Il est aussi coanimateur des balados MacroVoices et Market Huddle. Il détient les titres de Chartered Market Technician (technicien agréé du marché), de gestionnaire spécialisé en produits dérivés et de gestionnaire de placements agréé. En plus de ses fonctions à Big Picture Trading, M. Ceresna offre une formation sur les produits dérivés de la Bourse de Montréal, membre du Groupe TMX. La formation, qui s’adresse aux investisseurs et aux professionnels en placement de partout au Canada, porte sur les nombreuses fonctions utiles des options à l’intérieur d’un portefeuille de placements. Patrick se spécialise dans l’analyse des conditions macroéconomiques du marché mondial et dans la manière de convertir ces dernières en occasions de placement et de négociation concrètes. Sa connaissance avancée de l’analyse technique lui permet d’établir des liens entre les différents thèmes macroéconomiques dans le but de suggérer des stratégies de négociation à mettre en œuvre. Fort de solides connaissances en négociation d’options, il recherche des occasions de placement à profil de risque et de rendement asymétrique qui permettent de tirer avantage des rendements, tout en cernant et en gérant le risque ou en générant des revenus accrus et stables. Patrick a conçu et il enseigne activement les programmes de maître offerts par Big Picture Trading sur les aspects techniques de la négociation, la négociation d’options et la macroéconomie. Il fournit également aux membres le contenu des webinaires quotidiens d’analyse du marché en direct, des services d’alerte et des modèles de portefeuille.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.