Au-delà des principes de base : stratégie reposant sur une option d’achat couverte

Une fois qu’un investisseur a appris les rudiments de l’achat et de la vente d’options d’achat et de vente, la courbe d’apprentissage normale le conduit à examiner l’utilisation des options en conjonction avec une position acheteur sur actions, fonds négociés en bourse (FNB) ou indices. Le recours à l’option d’achat couverte est une stratégie très répandue qui convient à des prévisions neutres ou légèrement haussières. En soi, le concept est simple, mais, comme c’est le cas de n’importe quelle stratégie reposant sur les options, la stratégie d’option d’achat couverte comporte des nuances que l’investisseur doit comprendre avant de la mettre en pratique.

Par définition, une option d’achat couverte suppose la vente d’une option d’achat dont le sous-jacent est détenu par le vendeur. La stratégie dite « achat du sous-jacent et vente d’option », quant à elle, consiste à vendre une option d’achat et à acheter le sous-jacent de façon simultanée. Dans les deux cas, le concept est le même puisque le sous-jacent est couvert par l’option d’achat vendue. Comme une option d’achat porte sur 100 titres sous-jacents, il est essentiel que la position acheteur sur le sous-jacent porte sur un minimum de 100 titres.

Le vendeur reçoit de l’argent pour la vente de l’option. Le montant est crédité à son compte. Rappelons les principes de base des options. Le vendeur d’une option d’achat est assujetti à l’obligation de vendre le sous-jacent au prix de levée à tout moment jusqu’à l’échéance dans le cas d’une option de type américain ou à l’échéance dans le cas d’une option de type européen. À l’inverse, l’acheteur de l’option paie une prime au vendeur et obtient ainsi le droit d’exercer l’option achetée (détenue) pour acheter le sous-jacent selon les modalités de l’option de type américain ou européen. Pour simplifier, disons que le vendeur de l’option d’achat reçoit de l’argent en échange de son accord de vendre son sous-jacent au prix de levée convenu pendant une période donnée.

Le raisonnement qui sous-tend le recours à une option d’achat couverte est plutôt simple. Il commence par une prévision de l’investisseur selon laquelle il est peu probable que le cours du sous-jacent s’apprécie jusqu’à atteindre le prix de levée de l’option d’achat au cours de la période donnée. Selon cette hypothèse, la vente de l’option d’achat constitue un moyen de générer un revenu si l’option expire sans valeur.

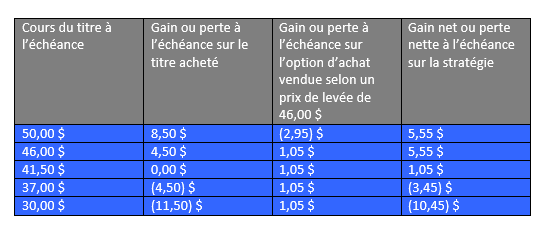

Prenons un exemple. L’investisseur possède le titre XYZ qu’il a payé 41,50 $. À l’heure actuelle, le titre se négocie à l’intérieur d’une certaine fourchette et les prévisions indiquent qu’il devrait se maintenir dans la même fourchette pendant les 60 prochains jours. L’investisseur vend une option d’achat échéant dans deux mois au prix de levée de 46,00 $ contre une prime de 1,05 $. Outre la prime touchée pour la vente de l’option, l’investisseur peut profiter d’une hausse du cours du sous-jacent jusqu’à concurrence du prix de levée de 46,00 $. Dans un tel scénario, non seulement le vendeur de l’option d’achat empocherait la prime de l’option vendue, mais il gagnerait également 4,50 $ par titre grâce à la hausse du cours du sous-jacent.

Qu’est-ce qui peut mal tourner? Il est important de souligner que la vente de l’option d’achat implique l’obligation de livrer le sous-jacent si son cours dépasse le prix de levée de 46 $, ce qui a pour effet de plafonner la hausse du cours à 46 $. L’investisseur fera l’objet d’une assignation à l’égard de l’option d’achat et devra vendre le titre sous-jacent initialement couvert. Si le cours du titre devait grimper rapidement à 50 $ le titre, le vendeur de l’option d’achat couverte pourrait regretter d’avoir vendu le titre sous-jacent à un prix de levée qui se révèle maintenant bien en deçà de sa valeur actuelle. Pour éviter une telle situation, il est possible d’acheter l’option d’achat couverte avant l’assignation et, si désiré, de la vendre à nouveau selon un prix de levée accru et une date d’échéance ultérieure. L’autre risque notable associé à cette stratégie est l’absence de protection contre un éventuel effondrement du titre! La prime reçue (1,05 $) constitue le montant exact du tampon en cas de baisse du cours du sous-jacent. Le titre ayant été acheté à 41,50 $, toute chute de son cours sous 40,45 $ (prix d’achat du titre, minoré de la prime de l’option d’achat) représente un risque entier.

Achat du titre à 41,50 $, vente d’une option d’achat au prix de levée de 46,00 $ contre une prime de 1,05 $

Les options d’achat couvertes ont été abondamment examinées à l’égard de leurs rendements rajustés en fonction du risque. L’indice MX des ventes d’options d’achat couvertes (symbole : MCWX) est un indice de référence conçu pour reproduire le rendement d’un portefeuille comportant, d’une part, une position acheteur sur les parts du fonds iShares S&P/TSX 60 Index ETF (XIU) et, d’autre part, une position vendeur sur options d’achat XIU presque à parité. Les données disponibles sur le rendement moyen et la volatilité moyenne de l’indice MCXW et du sous-jacent XIU remontent à 1993. Pendant la période de 2000 à 2016, les parts du XIU (sans option d’achat couverte) ont enregistré un rendement annuel de 2,41 % et une volatilité moyenne de 18,60 %. L’indice MCXW a dépassé ces deux mesures, enregistrant un rendement annualisé de 4,07 % et une volatilité moyenne de 12,55 %.

Une fois qu’il comprend le risque et les avantages de la stratégie, l’investisseur doit choisir judicieusement la prime dont il a besoin pour justifier le risque associé à la vente de l’option d’achat et le petit montant de protection qu’elle lui procure dans l’éventualité d’une baisse du cours du sous-jacent. Il convient de garder à l’esprit les principes de base de l’évaluation d’une option : la valeur de la prime se compose d’une valeur intrinsèque, majorée d’une valeur temps et celle-ci est principalement influencée par la volatilité implicite. Il coule donc de source qu’une très faible prime ne justifie pas nécessairement la vente d’une option d’achat.

Valeur de l’option = Valeur intrinsèque + Valeur temps

La valeur temps est déterminée selon le taux d’intérêt, la volatilité implicite et le dividende.

Une dernière chose : l’option d’achat couverte fructueuse peut être vue comme une pure stratégie génératrice de revenus ou comme un moyen de réduire le coût initial du sous-jacent. Le prix de levée et la durée de l’option qui conviennent peuvent facilement être obtenus grâce au calculateur d’options disponible au https://www.m-x.ca/marc_options_calc_fr.php.

CEO

Grigoletto Financial Consulting

Alan Grigoletto est le chef de la direction de la société Grigoletto Financial Consulting. Il est expert du développement des affaires auprès de particuliers et de groupes financiers d’élite. Il est l’auteur de plusieurs articles sur des questions financières d’intérêt pour les bourses canadiennes, les courtiers en placement et les communautés de conseillers en plus d’avoir écrit et publié du matériel éducatif destiné à des auditoires américains, italiens et canadiens. Il a déjà été vice-président de la société Options Clearing Corporation et responsable de la formation de The Options Industry Council (OIC). Avant son passage à l’OIC, M. Grigoletto a été vice-président principal du développement des affaires et du marketing à la Boston Options Exchange (BOX). Auparavant, il avait été associé fondateur de la société de conseils en placement de Chicago, Analytic Capital Management. Il compte plus de 35 années d’expérience dans les opérations boursières et les placements en tant que teneur de marché d’options, spécialiste des marchés boursiers, négociateur institutionnel, gestionnaire de portefeuille et éducateur. M. Grigoletto a précédemment été gestionnaire de portefeuille pour les portefeuilles S&P 500 et MidCap 400 de Hull Transaction Services, un fonds d’arbitrage neutre. Il possède un savoir-faire considérable dans la gestion du risque de portefeuille ainsi que de fortes capacités analytiques pour tout ce qui touche les actions et les instruments dérivés des actions (produits dérivés). M. Grigoletto est titulaire d’un diplôme en finances de l’Université de Miami et a été président du Conseil du STA Derivatives Committee. Par ailleurs, il est membre du comité directeur de la Futures Industry Association et il est régulièrement invité à titre de conférencier dans des universités, ainsi que par la Securities Exchange Commission, la CFTC, la US House Financial Services Committee et l’IRS.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.