La négociation et la gestion des risques et des liquidités

Investir dans les valeurs mobilières comporte toujours une part de risque, qu’il s’agisse d’options, des titres à revenu fixe ou de devises. Le risque associé à une catégorie d’actif dépend des caractéristiques de l’actif en question et des facteurs qui influent sur sa valeur. Par exemple, les titres à revenu fixe sont habituellement considérés comme étant une catégorie d’actif très sure (selon la cote de crédit de l’obligation). Par définition, ils procurent aux investisseurs un revenu fixe pendant la durée de vie de l’obligation ou lorsque celle-ci arrive à échéance. Les devises, en revanche, sont considérées comme étant une catégorie d’actif plus risquée en raison de leur volatilité et de leur nature imprévisible. L’ensemble des catégories d’actifs comportent un certain niveau de risque, et les actions ne font pas exception à la règle. L’objectif du négociateur est de prévoir correctement l’évolution du cours d’une action, mais il ne peut jamais être certain du résultat, et une fois son ordre passé, il n’exerce aucun contrôle sur les mouvements du cours. Son argent est donc à la merci des marchés.

Que peut donc contrôler un négociateur? La gestion du risque et des liquidités n’est peut-être pas une activité aussi intéressante que la négociation en tant que telle, mais elle est tout aussi importante, car il s’agit d’un paramètre dont un négociateur peut assurer une gestion active. Une bonne gestion du risque est essentielle à la survie du portefeuille. Voici quelques bons conseils et une orientation sur la gestion des risques et de l’argent dans le cadre des activités de négociation.

La règle d’or de la gestion du risque

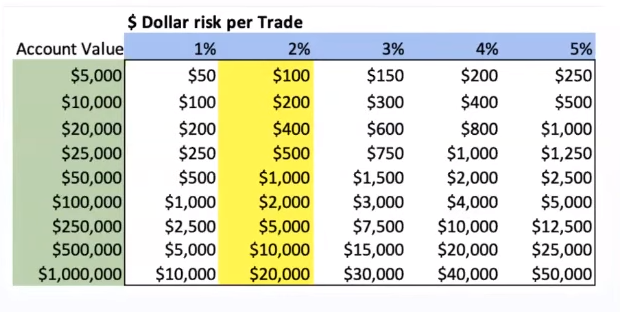

Pour une opération donnée, il ne faut jamais risquer plus de 2 % des avoirs de son portefeuille. Il s’agit d’une règle simple, mais efficace. S’il est vrai qu’on ne peut contrôler les gains, on peut cependant gérer les pertes. Une gestion efficace du risque et des liquidités peut permettre au portefeuille de rester à flot, et ce, même après des pertes consécutives. Le tableau ci-dessous montre la valeur à risque par opération selon la valeur du portefeuille.

Comprendre la nature exponentielle des gains et des pertes

Lorsque la valeur d’un compte croît, les rendements sont composés. Par exemple, si une opération fait passer la valeur d’un portefeuille de 10 000 $ à 10 500 $, soit une hausse de 5 %, une opération subséquente produisant elle aussi un rendement de 5 % fera augmenter la valeur du portefeuille de 525 $, soit 25 $ de plus que lorsque la valeur du portefeuille était de 10 000 $. Des opérations favorables consécutives entraînent une croissance exponentielle d’un compte. En revanche, les pertes successives auront pour effet de faire chuter la valeur du portefeuille de façon exponentielle. En fait, selon le profil de risque de la stratégie de négociation, des pertes successives peuvent être assez fréquentes. Une bonne gestion du risque est requise pour limiter les effets d’une baisse exponentielle de la valeur du portefeuille et assurer sa pérennité.

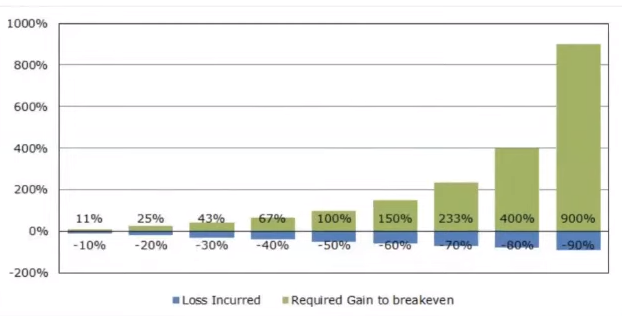

Gains nécessaires pour corriger une perte

L’incidence des pertes successives sur la valeur du portefeuille est présentée dans le graphique ci-dessous. Ce graphique montre que, en cas de perte, il faudra produire un rendement supérieur à la perte (en pourcentage) simplement pour atteindre le seuil de rentabilité. Par exemple, si un compte de 10 000 $ subit quelques pertes consécutives et que le compte affiche une baisse de 20 % à 8 000 $, un gain de 25 % est alors requis pour revenir à 10 000 $ (25 % de 8 000 $ = 2 000 $).

Nombre de pertes consécutives nécessaires pour entraîner l’effondrement du compte

Le fait de ne risquer qu’un petit montant à chaque opération permet au portefeuille de subir un plus grand nombre de pertes consécutives avant que sa valeur ne tombe à zéro. Si l’on risque 10 % de la valeur du portefeuille à chaque opération, 10 pertes consécutives suffiront pour vider le compte, tandis que si l’on risque 2 % de la valeur du portefeuille, ce nombre passe à 50 (une éventualité assez improbable). Il peut sembler improbable de subir dix pertes consécutives, mais ce genre de situation peut tout de même se produire. Prenons le cas d’un négociateur qui effectue plusieurs opérations portant sur des actions de sociétés d’un même secteur. Si le secteur affiche de mauvais résultats, il en ira de même pour l’ensemble des opérations. Il est important de diversifier ses opérations sur options en misant sur différents secteurs et diverses dates d’échéance et au moyen de la direction des positions (acheteur et vendeur).

Probabilité de subir des pertes consécutives

Le tableau ci-dessous montre la probabilité de subir des pertes consécutives en fonction de la stratégie utilisée. Les stratégies qui se caractérisent par une faible probabilité de réaliser un gain et un rendement élevé en cas de gain sont plus susceptibles de produire des pertes consécutives que les stratégies sûres, qui présentent une probabilité de gain faible, mais un rendement plus faible.

En règle générale, il faut se préparer à subir au moins cinq ou six pertes consécutives à un moment donné. L’objectif est de faire en sorte que le portefeuille perde moins de 25 % de sa valeur à la suite de ces cinq ou six pertes consécutives :

(% de la valeur du portefeuille risqué à chaque opération x nombre de pertes consécutives) < 25 % de la valeur du portefeuille

Par exemple, si un négociateur risque 2 % de la valeur du portefeuille à chaque opération et subit cinq pertes consécutives, le portefeuille perdra presque 10 % de sa valeur (10 000 $/(1+0,02)5 = 9 057,97 $.

Résumé

La gestion du risque et des liquidités n’est peut-être pas aussi intéressante que la spéculation sur titres et l’exécution d’opérations, mais c’est elle qui sera gage de gains à long terme pour un négociateur. En respectant la règle d’or qui consiste à ne risquer que 2 % de la valeur du portefeuille par opération, il est très peu probable d’essuyer assez de pertes pour que le solde du portefeuille tombe à zéro. La diversification des titres des opérations et la réduction de la corrélation entre les positions ouvertes constituent d’autres moyens de réduire le risque d’enregistrer des pertes successives.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.