La vente d’options : une bonne affaire

Quand on observe le prix des options, on devrait toujours garder à l’esprit que les primes, bien que certainement liées à la réalité, constituent un outil de prédiction imparfait. L’évaluation des options repose sur une tentative de prévision de la variation des cours des titres de participation ou des indices à l’intérieur d’une période future donnée, mais elle est peu susceptible d’être parfaitement juste au bout du compte.

Par exemple, le cours des options sur l’indice S&P/TSX 60md peut reposer sur la prévision d’une variation journalière de 1 %, mais la justesse de cette prévision ne sera connue qu’une fois la période visée terminée. Pour prendre un exemple de la vie réelle, pensons à la façon dont une compagnie d’assurance évalue le risque de dommages au moment d’établir le prix d’une assurance habitation. Elle peut supposer qu’elle devra payer 500 000 $ à la suite de réclamations sur un échantillon de 500 contrats. Si elle peut établir le prix de ces contrats selon une hypothèse de réclamations qui s’élèveraient à 800 000 $, elle gagnera probablement au change (réclamations hypothétiques de 800 000 $ contre un débours réel de 500 000 $). Il s’agit d’estimations très éclairées qui conduisent à une réelle expertise au fil du temps.

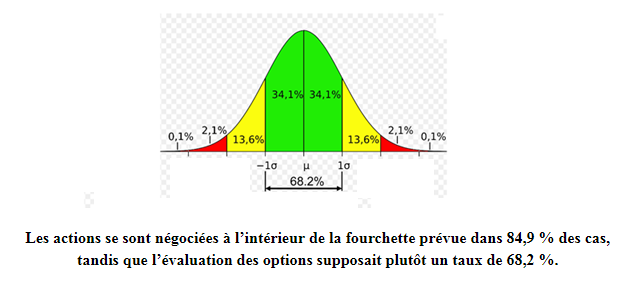

Les vendeurs d’options sur l’indice S&P/TSX 60md sont également devenus de réels experts dans l’établissement des primes. Si l’on observe une distribution normale des résultats d’un indice, on constate que 68,2 % du temps l’indice se négociera à l’intérieur de la fourchette de l’écart-type (par exemple, une variation quotidienne pouvant aller de -1 % à 1 % selon ce que suggère la volatilité implicite de l’option). Par conséquent, cela implique aussi que l’évaluation des options, s’appuyant sur la loi normale, repose sur l’hypothèse que dans 31,8 % des cas l’indice devrait se négocier à l’extérieur de cette fourchette.

Une étude menée par Société Générale (SocGen) sur un échantillon de variations du marché remontant à 1990 indique que les titres de participation se sont en fait négociés à l’intérieur des fourchettes prévues encore plus fréquemment. De fait, ils se sont négociés à l’intérieur de ces fourchettes dans 84,9 % des cas au lieu de 68,2 % du temps comme le suppose l’évaluation des options. Autrement dit, ils se sont négociés à l’extérieur des fourchettes bien moins souvent que le suggéraient les options sur indice boursier.

Cela porte à croire que les options ont été grandement surévaluées au cours des 28 dernières années. Bien que l’évaluation des options reposait sur l’hypothèse que le cours de l’indice pouvait connaître des variations supérieures à l’écart-type dans 31,8 % des cas, le fait est que cela ne s’est produit que dans 15,1 % des cas. La « compagnie d’assurance » évalue le prix des contrats selon une hypothèse établissant la valeur des paiements liés aux réclamations au double des paiements effectivement versés. Vendre de l’assurance pour le double de la juste valeur d’après la concrétisation des risques observée pendant 28 ans? C’est une bonne affaire.

Distribution normale des variations du marché

Source : SocGen/Horizons ETFs, août 2018.

Vice-président, gestionnaire de portefeuille et stratège en options

Horizons ETFs Management (Canada) Inc (les « FNB »)

Hans Albrecht est vice-président, gestionnaire de portefeuille et stratège en options chez Horizons ETFs Management (Canada) Inc. Il est cogestionnaire de l’un des plus grands portefeuilles d’options au Canada ainsi que de FNB d’options d’achat couvertes représentant 800 millions de dollars, et il supervise les activités quotidiennes liées aux options. M. Albrecht a également été teneur de marché sur options sur le parquet et a négocié un vaste portefeuille à haute volatilité pour la Financière Banque Nationale pendant de nombreuses années. Il a donné des conférences à l’université McGill et a participé à de nombreux panels d’experts en produits dérivés. Il a été cité par Bloomberg et dans Investment Advisor et le Globe and Mail, et il est un collaborateur régulier à BNN. Il est lauréat du prix Lipper pour FNB.

Un commentaire

Laisser un commentaire

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.

Excellent article, j’avais constaté que les mouvements sur l’eurodollar avait une forme leptokurtique, et superposée à la loi normale, il devient alors visuel que la probabilité réelle était inférieur à la probabilité du modèle classique d’évaluation des options, mais il restait à chiffrer cette différence pour se faire une idée précise du surcout payé par l’acheteur d’options. Avec cet article c’est chose faite : 15.1% de risque payé 31.8%, forcément ça fait mal au porte monnaie. Il en découle que la majorité des stratégies sur options sont des stratégies vendeuses, et ça le restera tant que les options sont surévaluées.