Écart calendaire en position acheteur sur options d’achat avec perspective neutre

Dans nos articles précédents, nous avons parlé des écarts verticaux sur options d’achat et de vente, des écarts haussiers sur options d’achat et des écarts baissiers sur options de vente. Cette semaine, les investisseurs canadiens apprendront comment construire un écart calendaire, aussi appelé écart horizontal.

Habituellement fondé sur une perspective neutre, un écart calendaire se compose d’une option d’achat en position vendeur et d’une option d’achat en position acheteur dont l’échéance est plus éloignée, le prix d’exercice et le sous-jacent étant les mêmes pour les deux options. La valeur temps de l’option dont l’échéance est la plus éloignée sera nécessairement supérieure à celle de l’autre option. Comme cette stratégie constitue un écart débiteur, sa mise en place nécessite le paiement d’une prime.

L’écart calendaire se fonde donc à la fois sur une prévision à court terme neutre ou légèrement baissière (pour l’option d’achat vendue) et une prévision à long terme haussière (pour l’option d’achat achetée). L’objectif est de profiter de la plus grande sensibilité à l’écoulement du temps (thêta) de l’option d’achat vendue, dont l’échéance est plus rapprochée, pour compenser en partie le prix d’achat de la deuxième option, dont l’échéance est plus éloignée. Dans ce cas-ci, on préconise une volatilité plus élevée pour l’option d’achat d’échéance rapprochée et une volatilité plus faible pour l’option d’achat d’échéance éloignée. Le choix d’un prix d’exercice en jeu permet d’obtenir une stratégie à perspective neutre, tandis qu’un prix d’exercice hors jeu relève d’une perspective haussière. Dans les deux cas, le prix des options se compose uniquement de valeur temps et ne comporte aucune valeur intrinsèque.

Si l’écart est dénoué avant l’échéance de l’option d’achat dont l’échéance est la plus rapprochée, la perte maximale correspond au débit net découlant de la mise en œuvre de l’écart. Cette perte maximale se produirait si le cours du sous-jacent baissait suffisamment pour que les deux options soient sans valeur à l’échéance, ou s’il grimpait suffisamment pour que les deux options soient fortement en jeu et que leur valeur soit entièrement composée de valeur intrinsèque. Si l’investisseur décide de ne pas dénouer sa position à l’échéance de l’option vendue, il lui restera l’option d’achat achetée (dont l’échéance est plus éloignée), et la perte se limitera à la prime nette payée.

Si la position est entièrement dénouée, le profit maximal à l’échéance rapprochée est atteint lorsque le cours du sous-jacent est égal au prix d’exercice de l’option d’achat vendue qui arrive à échéance. Si l’investisseur décide de laisser l’option vendue échoir sans valeur et de conserver l’option achetée, le gain maximal est illimité.

Maintenant que les pertes et les profits potentiels sont connus, voyons comment tirer le meilleur avantage d’un écart calendaire. Le thêta, qui indique la sensibilité à l’écoulement du temps, est plus prononcé au cours des 30 derniers jours avant l’échéance. Comme l’idée est de tirer parti de l’érosion de la valeur due à l’écoulement du temps, l’investisseur devrait vendre l’option dont l’échéance est la plus rapprochée environ quatre à six semaines avant l’échéance, soit au moment où les primes sont plus élevées et juste avant que l’érosion de la valeur due à l’écoulement du temps s’accélère.

Prenons l’exemple ci-dessous.

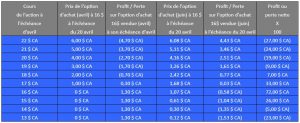

L’action de BlackBerry Limited (BB) se négocie à 16,49 $ en date du 9 mars 2018, à une quarantaine de jours de l’échéance du 20 avril. L’investisseur touche 1,30 $ CA pour la vente d’une option d’achat au cours ayant un prix d’exercice de 16 $, échéant le 20 avril et comportant une volatilité de 47,35 %, et paie simultanément 1,65 $ CA pour l’achat d’une option d’achat ayant un prix d’exercice de 16 $, échéant en juin et comportant une volatilité de 41,64 %. Le coût de la position se calcule comme suit : 1,30 $ CA – 1,65 $ = débit de 0,35 $ CA.

Il faut noter que pour l’option d’achat à 16 $ échéant en juin, le prix à l’échéance d’avril est estimé à partir d’un outil de calcul des profits et des pertes et qu’il peut changer selon la volatilité implicite et d’autres facteurs. On suppose ici que l’option d’achat à 16 $ échéant en juin se négocie au même niveau de volatilité, soit 41,64 %. Ces chiffres sont donc fournis uniquement à titre d’exemple pour donner au lecteur une idée générale des profits et pertes potentiels associés à l’écart.

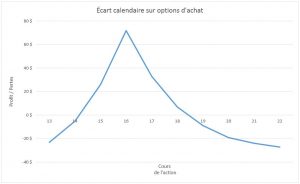

Comme le montre le tableau, la fourchette de profit se situe dans une zone étroite autour du prix d’exercice.

Le principal objectif d’un écart calendaire en position acheteur sur options d’achat est de réduire le prix d’achat par rapport au simple achat d’une option d’achat. Le thêta produit un effet positif dans la première partie de cette stratégie, car l’option en position vendeur est plus sensible à l’érosion de la valeur due à l’écoulement du temps. Une augmentation de la volatilité implicite est par ailleurs favorable étant donné que l’option en position acheteur est plus sensible aux variations de la volatilité.

L’investisseur doit faire preuve de doigté à l’approche de la première échéance. L’option d’achat en position acheteur restante peut être conservée et s’appréciera si le cours du sous-jacent augmente.

Si le cours du sous-jacent stagne ou baisse, l’investisseur pourra dénouer sa position, ou encore vendre une autre option d’achat si une échéance à court terme est offerte (option à échéance mensuelle ou hebdomadaire).

Pour terminer, il faut noter que l’assignation anticipée est toujours possible pour les options de type américain : l’investisseur devrait alors vendre l’action sous-jacente à découvert, ce qui ferait augmenter la marge requise, mais il demeurerait néanmoins partiellement couvert grâce à son option d’achat achetée si le cours du sous-jacent augmentait soudainement. Dans ce cas, le meilleur choix serait probablement de dénouer la position le plus tôt possible.

Il est essentiel de noter que la stratégie décrite ici requiert une gestion active, de sorte qu’elle ne convient qu’aux investisseurs ayant une grande expérience de négociation d’options.

CEO

Grigoletto Financial Consulting

Alan Grigoletto est le chef de la direction de la société Grigoletto Financial Consulting. Il est expert du développement des affaires auprès de particuliers et de groupes financiers d’élite. Il est l’auteur de plusieurs articles sur des questions financières d’intérêt pour les bourses canadiennes, les courtiers en placement et les communautés de conseillers en plus d’avoir écrit et publié du matériel éducatif destiné à des auditoires américains, italiens et canadiens. Il a déjà été vice-président de la société Options Clearing Corporation et responsable de la formation de The Options Industry Council (OIC). Avant son passage à l’OIC, M. Grigoletto a été vice-président principal du développement des affaires et du marketing à la Boston Options Exchange (BOX). Auparavant, il avait été associé fondateur de la société de conseils en placement de Chicago, Analytic Capital Management. Il compte plus de 35 années d’expérience dans les opérations boursières et les placements en tant que teneur de marché d’options, spécialiste des marchés boursiers, négociateur institutionnel, gestionnaire de portefeuille et éducateur. M. Grigoletto a précédemment été gestionnaire de portefeuille pour les portefeuilles S&P 500 et MidCap 400 de Hull Transaction Services, un fonds d’arbitrage neutre. Il possède un savoir-faire considérable dans la gestion du risque de portefeuille ainsi que de fortes capacités analytiques pour tout ce qui touche les actions et les instruments dérivés des actions (produits dérivés). M. Grigoletto est titulaire d’un diplôme en finances de l’Université de Miami et a été président du Conseil du STA Derivatives Committee. Par ailleurs, il est membre du comité directeur de la Futures Industry Association et il est régulièrement invité à titre de conférencier dans des universités, ainsi que par la Securities Exchange Commission, la CFTC, la US House Financial Services Committee et l’IRS.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.