Écart inverse sur ratio d’options d’achat

Dans un article précédent qui portait sur les écarts haussiers sur option d’achat et les écarts baissiers sur option de vente, les investisseurs ont appris à construire une stratégie simple d’écart vertical (ratio de 1 : 1). Cette semaine, nous vous montrons comment mettre en œuvre un écart sur ratio et expliquons les risques et les avantages de cette stratégie. Un écart sur ratio est semblable à un écart vertical en ce qu’il consiste à acheter et à vendre simultanément des options portant sur un même sous-jacent et ayant la même échéance. Toutefois, contrairement à un écart vertical (ratio de 1 : 1), le ratio entre le nombre de contrats d’option achetés et vendus est d’au moins de 1 : 2, et peut être plus élevé en fonction de la prévision. Cette stratégie ne comporte aucune option non couverte, car les options en position acheteur sont toujours plus nombreuses que celles en position vendeur.

Les investisseurs canadiens qui prévoient une forte augmentation de la volatilité peuvent utiliser un écart inverse sur ratio pour obtenir une exposition à la volatilité sans avoir à débourser une prime pour mettre en place l’écart. Un écart inverse sur ratio d’options d’achat consiste à vendre une option d’achat en jeu et à acheter au moins deux options d’achat hors jeu ayant un prix d’exercice plus élevé. L’issue désirée est alors un mouvement spectaculaire du sous-jacent. Cette stratégie sera très profitable en cas de fort redressement du sous-jacent (étant donné que les options d’achat en position acheteur sont les plus nombreuses), mais un profit peut aussi être réalisé si le cours chute brutalement. Les opérations nécessaires peuvent généralement être réalisées à coût nul, voire avec un profit, en fonction du prix des options et du choix de prix d’exercice. Les options d’achat en position acheteur permettent de profiter d’une hausse du cours, tandis que le crédit obtenu sert de couverture en cas de chute.

Examinons maintenant un exemple.

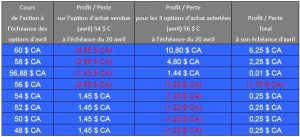

L’action de Financière Sun Life (SLF) se négocie à 54,56 $ CA en date du 9 mars 2018. L’investisseur est d’avis qu’elle passera sous 54,65 $ CA ou au-dessus de 57,35 $ CA d’ici le 20 avril 2018.

L’investisseur vend une option d’achat ayant une échéance en avril et un prix d’exercice de 54 $ CA pour 1,45 $ CA, et achète trois options d’achat ayant une échéance en avril et un prix d’exercice de 56 $ CA pour 0,40 $ CA (prix total de 1,20 $ CA). Un crédit de 0,25 $ CA est obtenu (1,45 $ CA – 1,20 $ CA = 0,25 $ CA).

1 option d’achat sur SLF vendue (échéance 20 avril, prix d’exercice 54 $ CA) + 3 options d’achat sur SFL achetées (échéance 20 avril, prix d’exercice 56 $ CA) Cours de l’action SFL : 54,56 $ CA

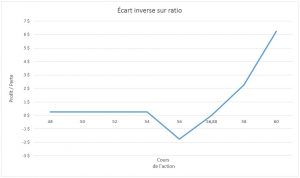

Il est à noter que la perte maximale (1,75 $ CA) surviendra à l’échéance si le sous-jacent se négocie à 56 $ CA, les options d’achat hors jeu n’ayant alors aucune valeur.

En cas de chute du sous-jacent, le profit maximal correspond au crédit obtenu lors de l’établissement de la stratégie 0,25 CA $; en cas de hausse, le profit maximal est illimité.

Le seuil de rentabilité est atteint lorsque le sous-jacent clôture à 56,88 $ CA à l’échéance (profit de 0,01 $ CA).

Un risque d’assignation avant l’échéance est présent dans le cas de l’option de vente en jeu vendue. Cela n’entache cependant pas la nature limitée du risque de la stratégie avant l’échéance, car l’investisseur bénéficie de la couverture des options achetées. À l’échéance, l’investisseur souhaitera néanmoins liquider la stratégie pour éviter d’avoir à vendre les actions à découvert et d’être assujetti à une exigence de marge supplémentaire.

L’érosion de la valeur temps nuira à l’écart inverse sur ratio étant donné que celle-ci constitue la totalité de la valeur des options hors jeu achetées. Une augmentation de la volatilité aura un effet positif sur la stratégie, tandis qu’une baisse aura un effet négatif. Il s’agit d’une stratégie qui devrait être appliquée lorsque la volatilité se situe à des niveaux historiquement faibles et que l’investisseur s’attend à ce que le sous-jacent connaisse une forte poussée de volatilité.

Un écart inverse sur ratio d’options d’achat peut être établi sous forme d’écart avec coefficient delta neutre. Dans l’exemple ci-dessus, le delta de l’option d’achat ayant un prix d’exercice de 54 $ s’élevait à 0,6380, tandis qu’il s’élevait à 0,3272 pour chacune des trois options d’achat ayant un prix d’exercice de 56 $ CA. Le ratio permettant d’obtenir un coefficient delta neutre serait de 1,95 : 1. On l’obtient en divisant le delta de l’option d’achat à 54 $ CA par le delta de celle à 56 $ CA (0,6380 ÷ 0,3272). Dans le cas présent, l’investisseur arrêterait son choix sur un ratio de 2 : 1 en achetant 4 options d’achat à 56 $ CA et en vendant 2 options d’achat à 54 $ CA. Un coefficient delta neutre permet d’éviter que la stratégie soit trop haussière ou baissière. N’oubliez pas que vous pouvez obtenir le coefficient delta et les autres coefficients grecs au https://www.m-x.ca/marc_options_calc_fr.php

Nous discuterons plus en profondeur de la négociation à coefficient delta et gamma neutre dans un futur article.

Il est par ailleurs essentiel de noter que la stratégie décrite ici requiert une gestion active, de sorte qu’elle ne convient qu’aux investisseurs ayant une grande expérience de négociation d’options.

CEO

Grigoletto Financial Consulting

Alan Grigoletto est le chef de la direction de la société Grigoletto Financial Consulting. Il est expert du développement des affaires auprès de particuliers et de groupes financiers d’élite. Il est l’auteur de plusieurs articles sur des questions financières d’intérêt pour les bourses canadiennes, les courtiers en placement et les communautés de conseillers en plus d’avoir écrit et publié du matériel éducatif destiné à des auditoires américains, italiens et canadiens. Il a déjà été vice-président de la société Options Clearing Corporation et responsable de la formation de The Options Industry Council (OIC). Avant son passage à l’OIC, M. Grigoletto a été vice-président principal du développement des affaires et du marketing à la Boston Options Exchange (BOX). Auparavant, il avait été associé fondateur de la société de conseils en placement de Chicago, Analytic Capital Management. Il compte plus de 35 années d’expérience dans les opérations boursières et les placements en tant que teneur de marché d’options, spécialiste des marchés boursiers, négociateur institutionnel, gestionnaire de portefeuille et éducateur. M. Grigoletto a précédemment été gestionnaire de portefeuille pour les portefeuilles S&P 500 et MidCap 400 de Hull Transaction Services, un fonds d’arbitrage neutre. Il possède un savoir-faire considérable dans la gestion du risque de portefeuille ainsi que de fortes capacités analytiques pour tout ce qui touche les actions et les instruments dérivés des actions (produits dérivés). M. Grigoletto est titulaire d’un diplôme en finances de l’Université de Miami et a été président du Conseil du STA Derivatives Committee. Par ailleurs, il est membre du comité directeur de la Futures Industry Association et il est régulièrement invité à titre de conférencier dans des universités, ainsi que par la Securities Exchange Commission, la CFTC, la US House Financial Services Committee et l’IRS.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.