Réflexions sur la négociation d’options sur titres de sociétés du secteur des ressources naturelles

Après notre entrevue avec Rick Rule sur MacroVoices, j’ai eu envie de partager mes réflexions sur la négociation d’options sur titres de sociétés du secteur des ressources naturelles. Au début de l’entrevue, Rick a souligné la nature particulièrement cyclique de l’investissement dans ce secteur, avant de préciser sa pensée :

« … les périodes où les entreprises bien établies du secteur des ressources naturelles semblent bon marché (c’est-à-dire lorsque la valeur de l’entreprise par rapport à son BAII est basse) correspondent généralement à des périodes où les cours des marchandises sont très élevés. Cela signifie que les cours des marchandises sont sur le point de reculer et que, par conséquent, les flux de trésorerie disponibles devraient diminuer et que l’endettement devrait augmenter.

À l’inverse, lorsque les sociétés bien établies du secteur des ressources naturelles semblent chères lorsque l’on rapporte le BAII à la valeur de l’entreprise, les cours des marchandises sont généralement bas. On peut alors s’attendre à voir les flux de trésorerie augmenter et l’endettement baisser.

En réalité, depuis 40 ans que je suis dans le domaine, on commence par regarder les marchandises pour lesquelles une demande constante semble assurée pour cinq ou dix ans, en raison de l’utilité de ces marchandises pour la société. C’est là qu’une demande constante est assurée : lorsque le cours de la marchandise – le prix auquel elle se vend dans le monde entier – est inférieur au coût médian de production.

Autrement dit, on achète les meilleurs producteurs dans des secteurs d’activité qui sont littéralement en liquidation. Cela signifie qu’il existe un point où soit le cours de la marchandise augmente, soit la société doit s’en passer. En ce qui concerne les marchandises qui font l’objet d’un commerce intense, le fait est que notre mode de vie en dépend. Et j’oserais dire que c’est ce qui distingue le secteur des ressources naturelles des autres secteurs. »

Je suis tout à fait d’accord avec Rick, mais c’est là que j’ai eu envie de remettre en contexte les options sur titres de sociétés bien établies du secteur des ressources naturelles.

À première vue, ces options semblent chères et s’accompagnent souvent d’une volatilité implicite au-delà de 30 %. Mais comme Rick le suggère lorsqu’il relève le caractère cyclique inhabituel des actions du secteur des ressources naturelles, je pose la question : la volatilité implicite (la variance des rendements attendus) reflète-t-elle exactement le caractère cyclique?

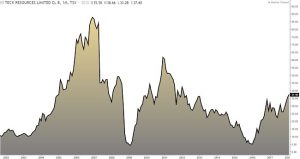

Prenons l’exemple d’une des plus importantes sociétés canadiennes du secteur des ressources naturelles, Teck Resources, qui se négocie actuellement à 30 % + volatilité implicite. Regardons à présent l’historique des cycles de l’entreprise au cours des vingt dernières années.

Source: TradingView.com

Mai 2003 : creux à 10,10 $

Décembre 2006 : sommet à 95,16 $

Novembre 2008 : creux à 3,35 $

Janvier 2011 : sommet à 64,62 $

Janvier 2016 : creux à 3,65 $

Actuellement (février 2018) : 37,40 $

Je repose la question : la volatilité implicite reflète-t-elle fidèlement les cycles extrêmes que traversent les sociétés du secteur des ressources naturelles? L’histoire montre que Teck Resources connaît des variations extraordinaires telles que la société pourrait perdre la moitié de sa valeur dans un marché baissier ou voir celle-ci doubler dans un marché haussier au cours d’une année donnée.

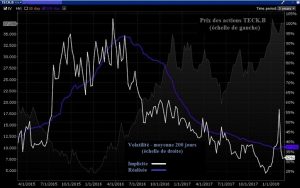

Observons la volatilité réalisée sur 200 jours (en bleu) par rapport à la volatilité implicite (en blanc) du titre TECK.B. (au 26 février 2018)

Source: Interactive Brokers

Source: Interactive Brokers

À mon avis, non seulement le prix des options à long terme sur les titres de nombreuses sociétés du secteur des ressources naturelles est juste, mais, advenant l’émergence d’un de ces cycles de grande amplitude que traversent les sociétés de ce secteur, les options offrent une occasion convaincante d’établir des propositions risque-rendement asymétriques.

Le concept d’asymétrie ne nécessite pas de démonstration complexe : comparons simplement l’achat de 100 actions de TECK.B et l’achat d’une option d’achat janvier 2019, 37,60 $ au prix de 4,50 $.

Imaginons trois scénarios pour Teck Resources au cours des six mois à venir (soit jusqu’au 31 août).

Scénario 1 : Comme lors de la reprise de septembre 2017 à janvier 2018, le titre à la hausse de Teck Resources s’apprécie de 15 $ pour atteindre 52 $. Dans ce scénario, l’investisseur en actions gagne 15 $ par titre, soit plus de 40 %. L’option d’achat, déduction faite de sa valeur intrinsèque, atteint une valeur de plus de 15 $, ce qui représente pour l’acheteur de l’option un gain de plus de 10 $ et de plusieurs centaines de points de pourcentage par rapport au risque pris. S’il est possible de voir l’option d’achat comme une opération en soi, il est bon de rappeler que si l’acheteur de l’option d’achat continue de parier sur la hausse, il pourra exercer son option et acquérir l’action au prix de levée de 37,60 $.

Scénario 2 : Le titre de Teck Resources fluctue sans réelle direction et voit son cours rester inchangé, à 37,60 $. L’investisseur ayant acheté les actions reste au même point. L’acheteur de l’option voit de son côté le thêta éroder la valeur de l’option, qui baisse à environ 2,00 $ (hypothèse fondée sur une simulation), ce qui représente une perte de 2,50 $.

Scénario 3 : Le titre de Teck Resources retombe à 25,00 $ (le cours auquel il se négociait à l’été 2017). Dans ce scénario, l’investisseur en actions enregistre une perte de 12,00 $ et aurait besoin d’un fort rebond pour récupérer son investissement. L’option d’achat, quant à elle, baisse à 0,50 $, soit une perte de 4,00 $, ce qui représente pratiquement l’intégralité de sa valeur. Mais il y a une différence de taille : le porteur des actions est coincé avec une position perdante et aura généralement recours à la méthode de la moyenne d’achat pour réduire son prix de base. En revanche, et bien qu’il ait enregistré une perte, l’acheteur de l’option est libre d’abandonner l’option et peut acheter une nouvelle option d’achat au prix de levée de 25,00 $ pour réinitialiser l’opération.

Conclusion :

Bien que le coût et l’érosion de la valeur-temps soient souvent dissuasifs, je suis d’avis que l’acheteur de l’option a un meilleur contrôle du risque et plus de souplesse que l’investisseur en actions, ce qui, dans le secteur très volatil des ressources naturelles, constitue vraisemblablement un avantage stratégique important.

Gestionnaire spécialisé en produits dérivés

Big Picture Trading Inc.

Patrick Ceresna est le fondateur et le conseiller en chef en matière de stratégies boursières de Big Picture Trading. Il est aussi coanimateur des balados MacroVoices et Market Huddle. Il détient les titres de Chartered Market Technician (technicien agréé du marché), de gestionnaire spécialisé en produits dérivés et de gestionnaire de placements agréé. En plus de ses fonctions à Big Picture Trading, M. Ceresna offre une formation sur les produits dérivés de la Bourse de Montréal, membre du Groupe TMX. La formation, qui s’adresse aux investisseurs et aux professionnels en placement de partout au Canada, porte sur les nombreuses fonctions utiles des options à l’intérieur d’un portefeuille de placements. Patrick se spécialise dans l’analyse des conditions macroéconomiques du marché mondial et dans la manière de convertir ces dernières en occasions de placement et de négociation concrètes. Sa connaissance avancée de l’analyse technique lui permet d’établir des liens entre les différents thèmes macroéconomiques dans le but de suggérer des stratégies de négociation à mettre en œuvre. Fort de solides connaissances en négociation d’options, il recherche des occasions de placement à profil de risque et de rendement asymétrique qui permettent de tirer avantage des rendements, tout en cernant et en gérant le risque ou en générant des revenus accrus et stables. Patrick a conçu et il enseigne activement les programmes de maître offerts par Big Picture Trading sur les aspects techniques de la négociation, la négociation d’options et la macroéconomie. Il fournit également aux membres le contenu des webinaires quotidiens d’analyse du marché en direct, des services d’alerte et des modèles de portefeuille.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.