Faut-il pratiquer la pêche de fond avec les actions de Cenovus? Une stratégie de couverture pourrait s’avérer plus appropriée.

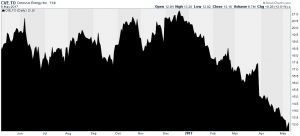

Le 29 mars dernier, la société Cenovus a remué l’industrie pétrolière canadienne après avoir annoncé qu’elle se portait acquéreur des actifs de sables bitumineux de ConocoPhillips pour la somme de 17,7 milliards $. Cette transaction s’est révélée pour le moins impopulaire. En effet, le jour de l’annonce, l’action de Cenovus a chuté de plus de 10 % et la dégringolade ne s’est pas arrêtée là. D’un sommet de 22 $ atteint en décembre 2016, l’action s’est repliée pour toucher un creux sous la barre des 13 $.

Graphique: Gracieuseté de StockCharts.com

Deux opinions clairement divergentes se dégagent de cette transaction. Tout d’abord, un noyau dur d’investisseurs et d’analystes estime que la société a payé un prix excessif pour les actifs visés et que les actionnaires souffriront des tensions accrues sur le bilan qui résulteront de la transaction. Par ailleurs, la transaction a eu des conséquences désastreuses sur la valeur de Cenovus comme investissement. De nombreux investisseurs sont également préoccupés par l’échéancier de l’acquisition qui survient au moment où les prix du pétrole commencent à faiblir, ce qui pourrait soumettre la société à un stress encore plus intense à court terme.

Plus optimistes, les investisseurs formant le deuxième groupe reconnaissent que Cenovus pourrait subir des pressions financières à court terme, mais qu’elle pourrait également bénéficier de synergies opérationnelles qui feraient en sorte que son action arriverait à commander des multiples de valorisation nettement plus élevés.

De toute évidence, les investisseurs qui se disent prêts à brader les actions de Cenovus semblent maintenant bénéficier d’une longueur d’avance, étant donné que le prix du titre de la société s’est rapproché du niveau touché au premier trimestre 2016 lorsque les prix au comptant du pétrole brut West Texas Intermediate évoluaient tout juste en deçà des 30 $ le baril.

En tant que négociateur, comment doit-on interpréter la situation?

Le premier constat est que le titre est largement survendu et que l’intensité actuelle des opérations de vente devrait graduellement s’atténuer à mesure que le prix de l’action approche un niveau susceptible d’amener les investisseurs axés sur la valeur à conclure qu’ils risquent peu à accumuler le titre. Néanmoins, le problème avec l’approche de l’achat sur faiblesse de l’action est que peu d’éléments permettent d’établir le moment précis où les opérations de vente cesseront et la certitude que l’action cessera de perdre de sa valeur. Cet état émotionnel incite de nombreux négociateurs à demeurer sur la ligne de touche en observateurs, sans passer à l’action.

Dans de telles circonstances, les options négociées en bourse peuvent devenir un outil précieux qui permet de couvrir les risques encourus par les investisseurs suffisamment audacieux pour amorcer leurs emplettes sur le marché. Les investisseurs qui sont familiers avec les options savent que de nombreuses stratégies de couverture existent pour structurer une asymétrie. Cependant, mon objectif ici est de promouvoir le recours aux options de vente de protection comme police d’assurance en vue de fixer le niveau de risque maximum et de donner à l’investisseur le courage nécessaire pour prendre une position durable et profiter d’un éventuel redressement du prix de l’action.

Détails disponibles au moment d’écrire ces lignes (8 mai 2017) :

- Le titre de Cenovus (TSX : CVE) se négociait à 13,18 $.

- L’option de vente avec prix de levée de 12 $ échéant en juin (39 jours) se vendait 0,25 $.

Dans l’exemple ci-dessus, l’investisseur est d’avis que l’action, dont le cours est présentement de 13,18 $, pourrait se redresser pour atteindre entre 15 $ et 17 $. Cependant, l’investisseur manifeste certaines inquiétudes en ce qui concerne les pressions à la baisse qui s’exercent sur le prix de l’action à court terme et le risque inhérent à l’initiation prématurée d’une position dans le titre.

L’investisseur achète 1 000 actions de Cenovus pour 13 180 $ et procède, de façon simultanée, à l’acquisition de 10 options de vente échéant en juin et ayant un prix de levée de 12 $, pour 0,25 $ ou 250 $. Qu’a fait exactement l’investisseur? Pour les 39 prochains jours, il est essentiellement parvenu à abaisser son exposition maximale au risque à 12 $ par action, soit le prix de sortie garanti.

Pour certains investisseurs axés sur la valeur, une telle stratégie peut paraître futile, mais tout est question d’opinion. Pour ma part, je suis d’avis que l’acquisition de la protection représente un important filet de sécurité qui permet d’adopter une stratégie proactive à l’égard d’une thématique d’investissement. En agissant ainsi, l’investisseur se dote d’une stratégie de sortie qui le protège s’il se rend compte qu’il a investi de façon prématurée ou encore si des nouvelles fraîches viennent intensifier les pressions à la baisse sur le prix de l’action. L’assurance d’une stratégie de sortie à un prix déterminé en cas d’erreur de sa part fournit à l’investisseur un solide ancrage psychologique pour réaliser un investissement initial avec conviction.

Gestionnaire spécialisé en produits dérivés

Big Picture Trading Inc.

Patrick Ceresna est le fondateur et le conseiller en chef en matière de stratégies boursières de Big Picture Trading. Il est aussi coanimateur des balados MacroVoices et Market Huddle. Il détient les titres de Chartered Market Technician (technicien agréé du marché), de gestionnaire spécialisé en produits dérivés et de gestionnaire de placements agréé. En plus de ses fonctions à Big Picture Trading, M. Ceresna offre une formation sur les produits dérivés de la Bourse de Montréal, membre du Groupe TMX. La formation, qui s’adresse aux investisseurs et aux professionnels en placement de partout au Canada, porte sur les nombreuses fonctions utiles des options à l’intérieur d’un portefeuille de placements. Patrick se spécialise dans l’analyse des conditions macroéconomiques du marché mondial et dans la manière de convertir ces dernières en occasions de placement et de négociation concrètes. Sa connaissance avancée de l’analyse technique lui permet d’établir des liens entre les différents thèmes macroéconomiques dans le but de suggérer des stratégies de négociation à mettre en œuvre. Fort de solides connaissances en négociation d’options, il recherche des occasions de placement à profil de risque et de rendement asymétrique qui permettent de tirer avantage des rendements, tout en cernant et en gérant le risque ou en générant des revenus accrus et stables. Patrick a conçu et il enseigne activement les programmes de maître offerts par Big Picture Trading sur les aspects techniques de la négociation, la négociation d’options et la macroéconomie. Il fournit également aux membres le contenu des webinaires quotidiens d’analyse du marché en direct, des services d’alerte et des modèles de portefeuille.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.