Guide pratique sur la courbe de volatilité des options

Dans mon article précédent, intitulé Comprendre le véga, nous avons vu que le véga mesure la variation du prix d’une option en fonction de la variation de sa volatilité implicite. Dans le présent article, nous examinerons d’un peu plus près la volatilité afin d’en étudier les répercussions sur les prix de la chaîne d’options.

Les négociateurs d’options doivent comprendre les deux types de volatilité, soit la volatilité historique et la volatilité implicite. La volatilité historique mesure la variation du cours du sous-jacent pendant une période donnée, habituellement une année, et elle est exprimée en pourcentage. Elle est recalculée chaque jour à partir des nouveaux cours. Les négociateurs d’options examinent souvent les fourchettes de cours historiques pour se faire une opinion de la propension d’un sous-jacent à subir des variations de cours plus ou moins prononcées, tout en sachant que les variations historiques des cours ne sont pas une garantie des cours à venir. La volatilité historique constitue une mesure des variations d’un titre donné. L’écart-type, une mesure que les investisseurs devraient aussi comprendre, indique le degré de dispersion d’une série de cours d’un titre par rapport à son cours moyen.

Regardons l’exemple ci-dessous.

Cours de l’action de XYZ : 60 $

Estimation de la volatilité : 20 %

Au cours d’une année :

Le cours de l’action de XYZ se situera entre 48 $ et 72 $ (± 20 %),

c.-à-d. à l’intérieur de la fourchette d’un (1) écart-type, environ 68 % du temps et,

à l’extérieur de cette fourchette environ 32 % du temps.

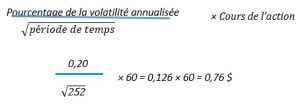

Il est possible de calculer l’écart-type pour un délai plus court à l’aide de la formule suivante :

Dans notre exemple, une variation de un (1) écart-type durant une même journée correspondrait à une valeur d’environ 0,76 $. Par conséquent, le cours de l’action de XYZ se situerait entre 49,24 $ et 50,76 $. Soulignons qu’une année civile comprend environ 252 jours de négociation.

Voyons maintenant la distribution des cours de trois (3) actions dont la volatilité de chacune est différente. Le cours moyen de chacune des trois actions est de 100 $. Cependant, plus la volatilité de l’action est grande, plus la fourchette de cours est importante.

La prime d’une option dont l’action sous-jacente subit une variation extrême des cours augmente en conséquence. Si l’on se reporte au domaine des assurances, nous comprenons qu’une importante volatilité entraîne la hausse d’une prime d’assurance. Par exemple, le propriétaire d’une maison située dans une zone inondable (risque élevé, donc grande volatilité) paiera une prime d’assurance plus chère que le propriétaire d’une maison située à l’extérieur de cette zone. De même, les primes d’assurance de deux adolescents qui conduisent une voiture identique seront différentes selon leur dossier de conduite respectif.

La volatilité implicite est un indicateur de marché des variations futures du cours d’un sous-jacent. Cette volatilité a une incidence sur la prime des options d’achat et de vente portant sur ce sous-jacent. La volatilité implicite représente l’offre et la demande du marché pour chacune de ces options.

La plupart des négociateurs qui négociaient les options avant 1987, dont moi, croyaient à tort que les options d’achat et les options de vente ayant le même prix de levée devaient se négocier au même prix. Le krach boursier de 1987 a entraîné un changement définitif de la courbe des options. Les négociateurs ont alors pris conscience que les cours chutent bien plus rapidement qu’ils ne montent. Ainsi, les options de vente hors jeu ont gagné en valeur par rapport aux options d’achat hors jeu. De plus, l’émergence de stratégies reposant sur des options d’achat couvertes, utilisées tant par les investisseurs institutionnels que par les particuliers, a eu pour effet de faire baisser le prix des options d’achat, alors que le besoin de protection du portefeuille a entraîné l’augmentation du prix des options de vente.

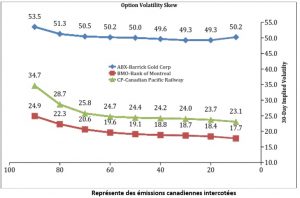

Lorsque nous regardons la courbe de volatilité des options, nous voyons qu’il existe des différences sur le plan de la volatilité implicite pour l’ensemble de la chaîne d’options. La volatilité implicite est différente selon qu’il s’agit d’options hors jeu, à parité ou en jeu, et elle varie également dans le temps, selon l’échéance des options. Nous vous invitons à sélectionner une action dans le calculateur d’options pour voir en temps réel les différences sur le plan de la volatilité implicite pour chacune des options susmentionnées.

https://www.m-x.ca/marc_options_calc_fr.php

Si nous devions tracer le graphique des différentes volatilités implicites, la courbe formerait un sourire ou, de façon plus précise, un petit sourire. Le « petit sourire » de la volatilité implicite montre que celle-ci s’accroît à mesure que les options deviennent davantage en jeu ou davantage hors jeu.

En guise de conclusion :

Bien que les modèles d’établissement des prix et les statistiques y afférentes soient très utiles, ils ne sont pas entièrement exacts. Il existe plusieurs de ces modèles et leur but est de vous fournir des lignes directrices.

Par conséquent, déterminez les pertes et les profits potentiels de chacune de vos opérations, mais avant tout, prévoyez toujours une stratégie de sortie!

CEO

Grigoletto Financial Consulting

Alan Grigoletto est le chef de la direction de la société Grigoletto Financial Consulting. Il est expert du développement des affaires auprès de particuliers et de groupes financiers d’élite. Il est l’auteur de plusieurs articles sur des questions financières d’intérêt pour les bourses canadiennes, les courtiers en placement et les communautés de conseillers en plus d’avoir écrit et publié du matériel éducatif destiné à des auditoires américains, italiens et canadiens. Il a déjà été vice-président de la société Options Clearing Corporation et responsable de la formation de The Options Industry Council (OIC). Avant son passage à l’OIC, M. Grigoletto a été vice-président principal du développement des affaires et du marketing à la Boston Options Exchange (BOX). Auparavant, il avait été associé fondateur de la société de conseils en placement de Chicago, Analytic Capital Management. Il compte plus de 35 années d’expérience dans les opérations boursières et les placements en tant que teneur de marché d’options, spécialiste des marchés boursiers, négociateur institutionnel, gestionnaire de portefeuille et éducateur. M. Grigoletto a précédemment été gestionnaire de portefeuille pour les portefeuilles S&P 500 et MidCap 400 de Hull Transaction Services, un fonds d’arbitrage neutre. Il possède un savoir-faire considérable dans la gestion du risque de portefeuille ainsi que de fortes capacités analytiques pour tout ce qui touche les actions et les instruments dérivés des actions (produits dérivés). M. Grigoletto est titulaire d’un diplôme en finances de l’Université de Miami et a été président du Conseil du STA Derivatives Committee. Par ailleurs, il est membre du comité directeur de la Futures Industry Association et il est régulièrement invité à titre de conférencier dans des universités, ainsi que par la Securities Exchange Commission, la CFTC, la US House Financial Services Committee et l’IRS.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.