Les options d’achat couvertes : un moyen de gérer l’exposition au risque et de créer de la valeur en période de volatilité

Faits saillants sur la vente d’options d’achat couvertes

Cette stratégie consiste à vendre des options d’achat qui sont couvertes par une position acheteur sur actions équivalente. Il s’agit d’un moyen simple de gérer l’exposition au risque à court terme : l’investisseur peut toucher une prime (c’est-à-dire le montant obtenu à la vente des options d’achat) en échange d’une partie du potentiel d’appréciation de l’action jusqu’à l’échéance des options. À l’aide d’exemples réels, le présent article propose des applications de cette stratégie permettant d’atteindre différents objectifs de placement.

Il y a deux façons de voir cette stratégie :

- soit comme une couverture partielle d’actions qui ne nécessite aucun paiement initial supplémentaire;

- soit comme une bonne stratégie de sortie pour une action en particulier.

En général, les options d’achat couvertes sont utilisées par des investisseurs :

qui ont une vue neutre ou baissière du marché et recherchent une protection partielle contre la baisse des actions;

qui veulent toucher une prime sur des options portant sur des actions fortement volatiles.

La Bourse de Montréal a publié un guide1 destiné aux investisseurs qui souhaitent en savoir plus sur le fonctionnement de cette stratégie. La Bourse propose également un outil de recherche pour options d’achat couvertes2 destiné aux investisseurs qui sont prêts à se lancer et qui souhaitent choisir les prix de levée et les échéances les plus appropriées.

Choix de l’échéance et du degré de parité des options en fonction du scénario

L’investisseur peut adapter sa stratégie de vente d’options d’achat couvertes en fonction du scénario qu’il prévoit prochainement. Il importe de noter qu’en choisissant parmi une gamme d’échéances et de prix de levée, l’investisseur peut créer une stratégie adaptée à ses convictions et à ses objectifs de placement. Pour démontrer le plein potentiel de cette stratégie, voyons des exemples où nous comparerons la stratégie de vente d’options d’achat couvertes à la simple détention de l’actif sous-jacent (l’action) selon différentes combinaisons de prix de levée et d’échéances. Dans les graphiques sur les options d’achat couvertes, chaque segment de couleur représente une application de la stratégie, où l’investisseur détient une position acheteur sur le sous-jacent ainsi qu’une position vendeur couverte sur l’option d’achat.

Pour faciliter la comparaison entre les exemples, nous convertirons le prix de levée de l’option en degré de parité3.

Par conséquent, si l’investisseur prévoit une chute importante du cours de l’action, il pourrait atténuer ses pertes en choisissant une option en jeu. En revanche, s’il craint que l’action fasse piètre figure pendant un marché haussier, il aurait intérêt à choisir une option à parité ou hors jeu.

Exemples

Dans les exemples suivants et pour faciliter la comparaison entre les résultats, le rendement de base de la stratégie de simple détention et de la stratégie de vente d’options d’achat couvertes est établi à 100.

Générer des revenus à partir d’actions volatiles

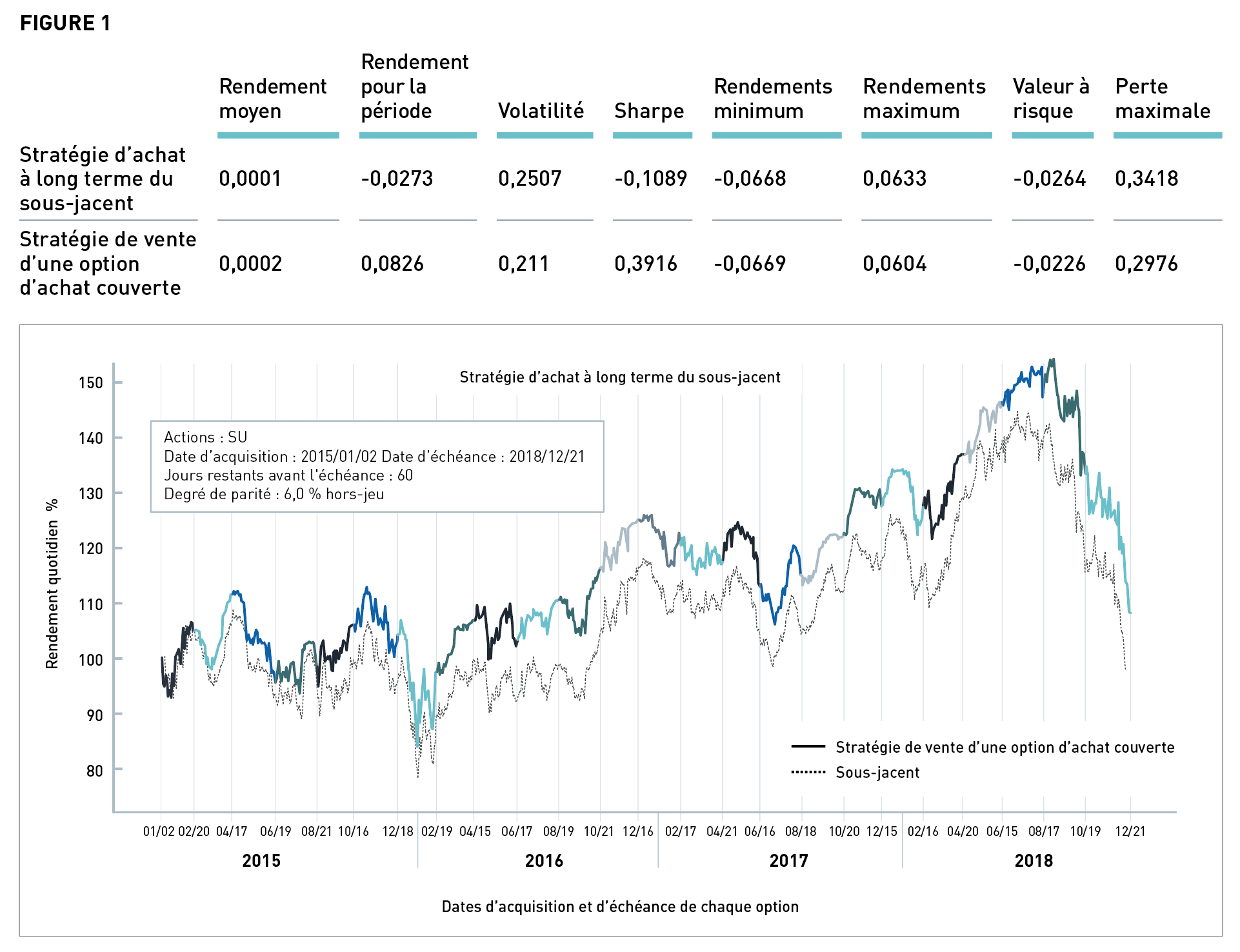

Notre premier exemple, qui s’étale de 2015 jusqu’à la fin de 2018, démontre que la stratégie de vente d’options d’achat couvertes est un moyen intéressant de générer des revenus à partir d’actions très volatiles. Le prix des options est fortement influencé par la volatilité des actions. Par conséquent, Suncor, titre relativement volatile durant cette période, aurait pu être considéré par un investisseur désirant générer des revenus à l’aide d’instruments dérivés.

Suncor Énergie (« SU ») est la plus importante société énergétique au Canada. En 2015, elle a déclaré des réserves prouvées et probables brutes équivalant à 7,6 milliards de barils de pétrole. Une analyse de sa situation financière4 révèle qu’elle exerce ses activités dans un secteur volatil : son résultat net a reculé de 26 % entre 2017 et 2018 pour remonter de 86,3 % entre le T1 2018 et le T1 2019.

Cette incertitude se reflète dans le taux de volatilité quotidienne annualisée de l’action, qui est de 25 % pour la période5.

La figure 1 présente une stratégie de vente d’options d’achat couvertes déployée sur une période de quatre ans à l’aide d’options hors jeu de 6 % assorties d’une échéance de 60 jours6.

Dans cet exemple, la stratégie de vente d’options d’achat couvertes affiche une volatilité de 16 % inférieure à celle de la simple détention (25 % contre 21 %). Mieux encore, elle génère un rendement positif de 8 % pour la période, alors que l’action termine la période en territoire négatif (-3 %).

De plus, la stratégie de vente d’options d’achat couvertes génère un rendement positif tout en affichant un recul maximal (la différence entre le sommet et le creux de la période) de 13 % inférieur à celui de la simple détention (29,76 % contre 34,18 %) et son rendement maximal est à peine inférieur (6,04 % contre 6,33 %).

Cet exemple démontre que la vente d’options d’achat sur des actions très volatiles peut améliorer considérablement différents paramètres de risque, et ce, même lorsque le marché est à la hausse.

Protéger sa position en période d’incertitude

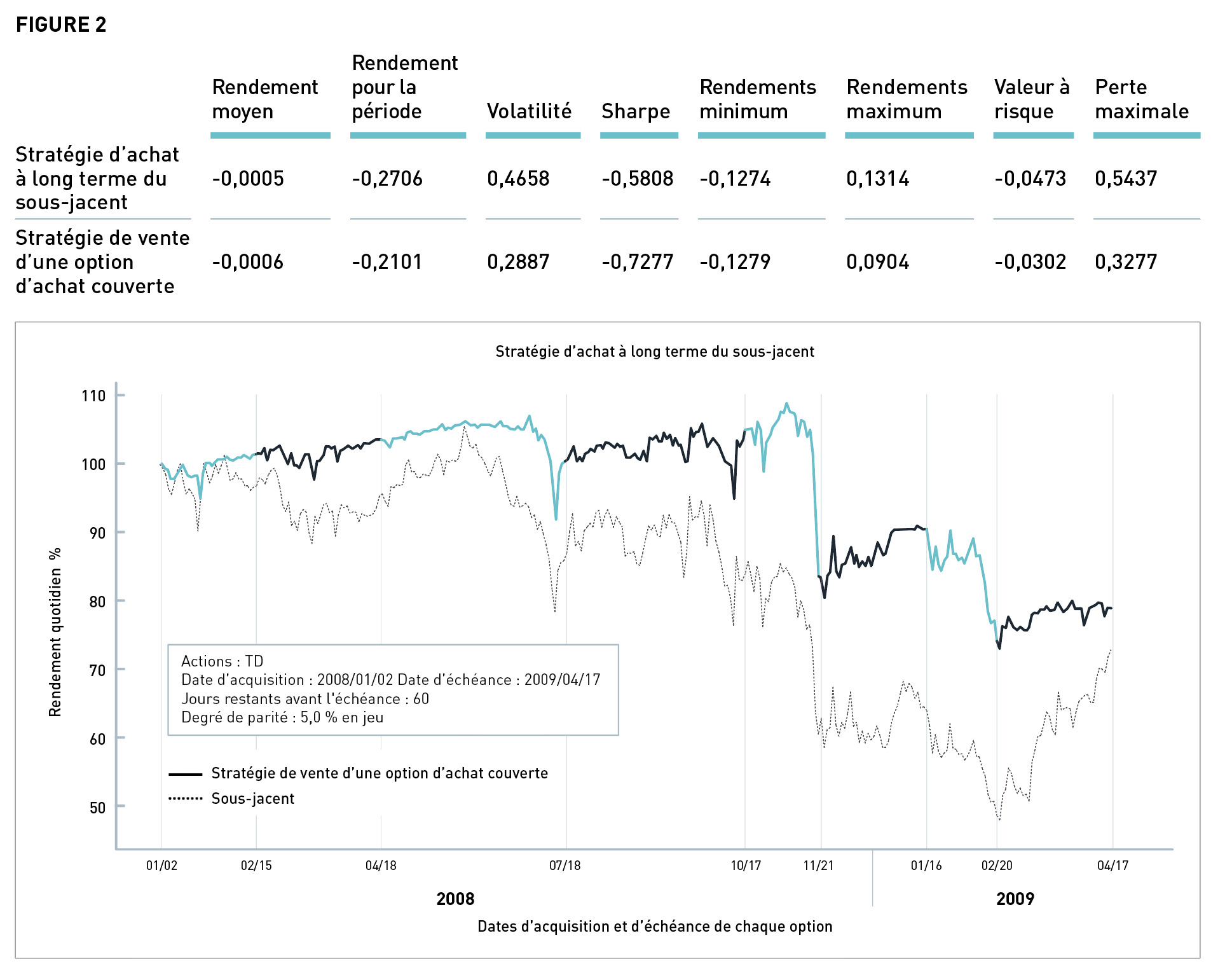

Les investisseurs qui ont recours à la stratégie de vente d’options d’achat couvertes pour la première fois se demandent souvent comment l’utiliser pour gérer le risque de leurs positions en période de forte volatilité et de grande incertitude.

La crise financière de 2008-2009 est tout indiquée pour démontrer l’utilité de cette stratégie. Septembre 2008 est considéré comme un mois charnière de ce qu’on appellera plus tard la « grande récession de 2008 ». La Réserve fédérale américaine refusait alors de garantir les prêts de Lehman Brothers, une entreprise de services financiers centenaire, ce qui a provoqué la faillite de la société centenaire et, par ricochet, une panique mondiale et le recul le plus marqué du Dow Jones en dix en ans.

La figure 2, qui s’étale du début de 2008 jusqu’à la mi-2009, montre que pendant la crise financière, une option d’achat couverte en jeu aurait réduit les pertes d’une position dans une action du secteur financier. Même si dans un cas comme dans l’autre, l’investisseur obtient un rendement négatif, la stratégie de vente d’options d’achat couvertes atténue considérablement ses pertes.

Tout d’abord, la stratégie réduit les pertes d’environ 22 % sur une base relative (-27 % pour la simple détention contre -21 % pour la vente d’options d’achat couvertes). Mieux encore, la volatilité et le recul maximal de la position avec vente d’options d’achat couvertes sont de 40 % inférieurs à ceux de la simple détention (passant respectivement de 47 % à 29 % et de 54 % à 33 %), ce qui offre une protection à la position tout en réduisant sa volatilité.

Ce scénario démontre qu’une stratégie systématique de vente d’options d’achat couvertes convient particulièrement aux investisseurs qui, par nécessité ou par choix, gardent une certaine position pendant une période de turbulences. De plus, il met en évidence l’utilité de cette stratégie pour couvrir des placements et se prémunir contre les risques.

Générer des revenus dans un marché latéral

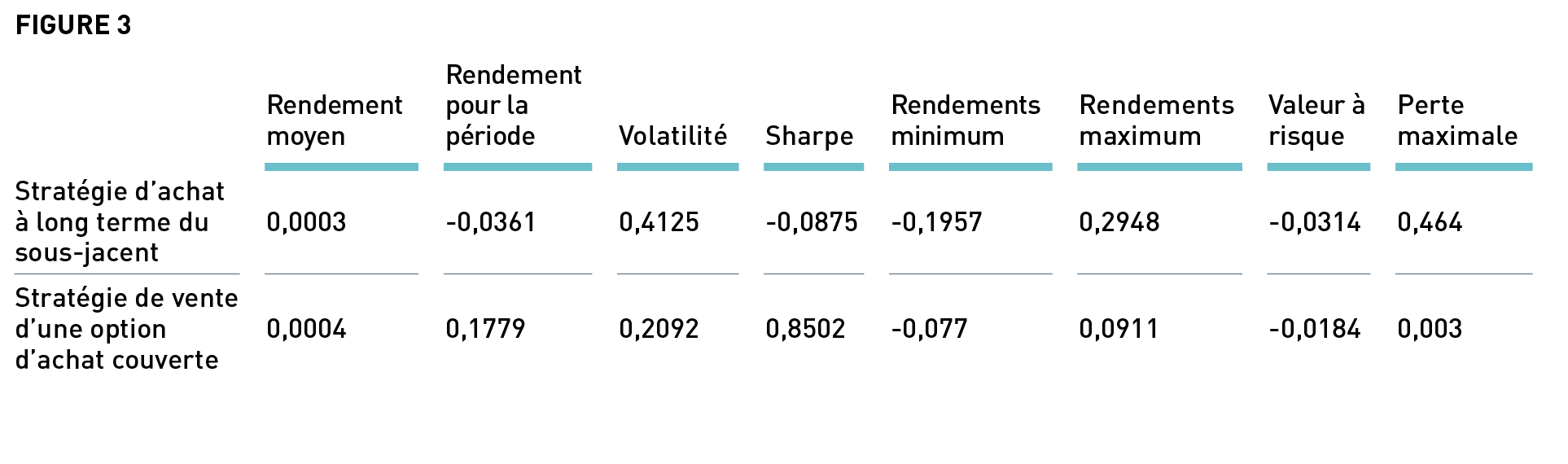

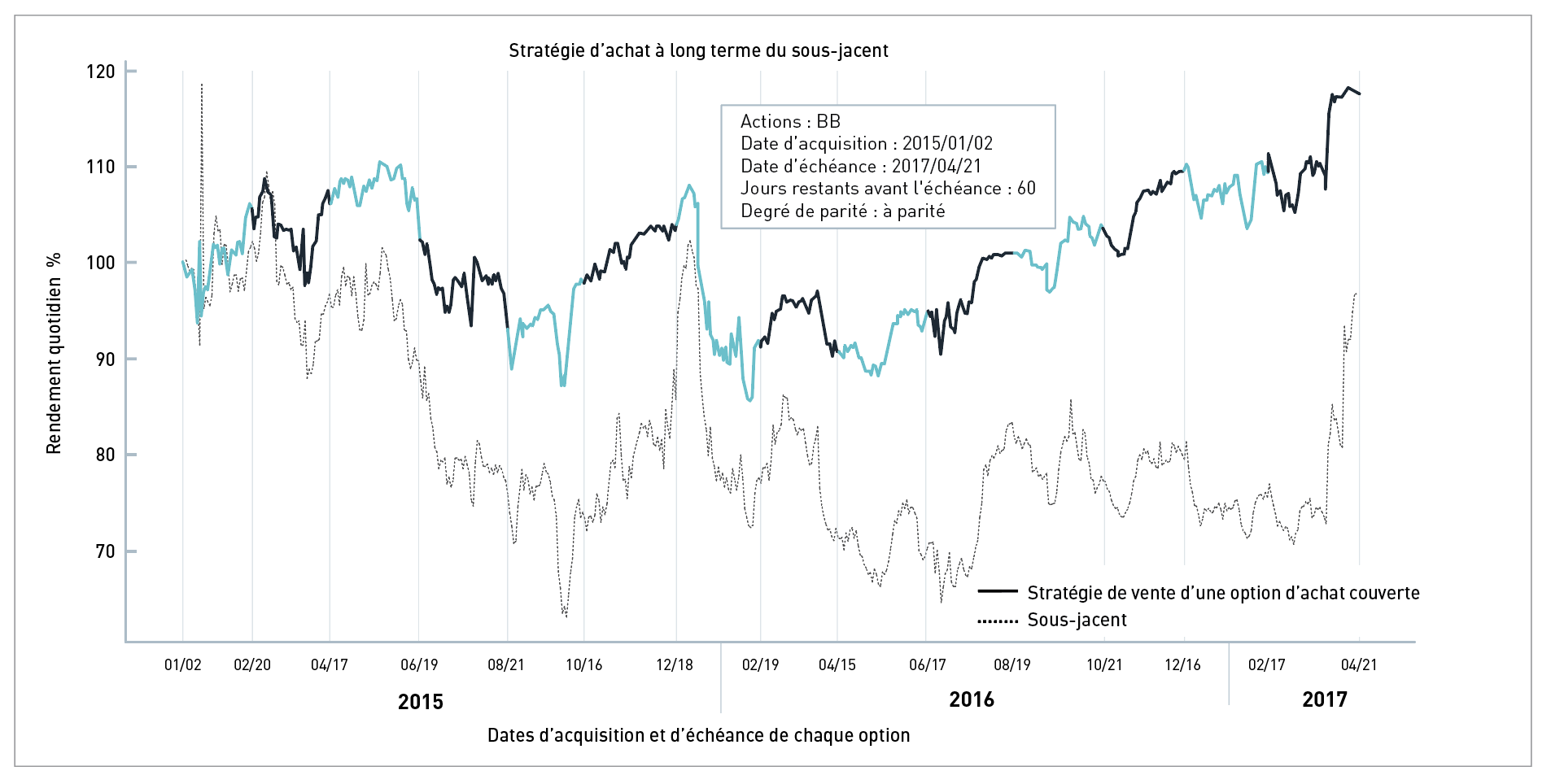

Notre dernier exemple porte sur BlackBerry Limited, une multinationale canadienne spécialisée dans les logiciels d’entreprise et l’Internet des objets.

Anciennement connue sous le nom de Research In Motion (RIM), la société a vu ses ventes atteindre un sommet de près de 20 milliards de dollars en 2011 avant de reculer à moins de 4 milliards en 20157. À la fin de 2015, BlackBerry a lancé des téléphones intelligents Android8, première étape d’une transition vers un nouveau modèle d’affaires.

L’évolution de l’action, à la figure 3, reflète toutes ces sources d’incertitude. Même si son cours a à peine bougé entre 2015 et la mi-2017 (évolution de -4 % pour la période), son taux de volatilité quotidienne annualisée dépassait les 40 %, ce qui témoigne des craintes du marché à l’égard de son avenir. Un recul maximal de près de 50 % vient consolider ces incertitudes.

Un scénario réunissant ces caractéristiques (évolution latérale du cours d’une action et forte volatilité) est tout indiqué pour une stratégie de vente d’options d’achat couvertes visant à générer des revenus au moyen d’une prime généreuse.

Dans cet exemple, par rapport à la simple détention de l’action, une stratégie systématique de vente d’options d’achat à parité assorties d’une échéance de 60 jours donne des résultats cumulatifs appréciables au bout de deux ans et demi.La stratégie des options d’achat couvertes est non seulement plus rentable que la simple détention (17,79 % contre -3,61 %), mais elle est aussi deux fois moins volatile (20,92 % contre 41,25 %).

La stratégie des options d’achat couvertes est non seulement plus rentable que la simple détention (17,79 % contre -3,61 %), mais elle est aussi deux fois moins volatile (20,92 % contre 41,25 %).

Voilà qui démontre que la vente d’options dont la prime élevée (en raison de la forte volatilité du sous-jacent) sur un marché latéral peut constituer une stratégie profitable.

Conclusion

En période de grande incertitude (et de forte volatilité), un investisseur averti peut générer des revenus sur le marché ou protéger partiellement sa position grâce aux options d’achat couvertes. Si l’investisseur prévoit que le sous-jacent entrera dans une tendance légèrement haussière, c’est l’option d’achat couverte hors jeu qui pourrait lui donner de bons résultats. En revanche, s’il croit que l’action continuera d’évoluer de manière latérale, il pourrait être mieux servi par une option d’achat couverte à parité. Enfin, s’il souhaite réduire ses pertes potentielles au cours d’une période baissière, il lui serait possible de s’arrêter sur une option d’achat couverte en jeu.

Nous avons présenté quelques façons d’appliquer une stratégie systématique de vente d’options d’achat couvertes. Les investisseurs qui veulent accentuer leur recours aux options auront intérêt à connaître le moment idéal pour utiliser chaque variante de cette stratégie et ainsi optimiser leurs placements.

Mise en garde

Les stratégies décrites dans le présent blogue ne sont présentées qu’à des fins d’information et de formation. Elles ne doivent pas être interprétées comme étant des recommandations d’acheter ou de vendre quelque valeur mobilière que ce soit. Comme toujours, avant de mettre en œuvre des stratégies sur options, assurez-vous d’être à l’aise avec les scénarios proposés et d’être prêt à en assumer tous les risques.

1 Source : https://www.m-x.ca/f_publications_fr/options_strat4_fr.pdf

2 Source : https://m-x.ca/marc_options_info_calc_fr.php

3 En règle générale, le degré de parité correspond à  et est exprimé en pourcentage. Par conséquent, une option d’achat hors jeu dont le degré de parité est de 5 % aura un prix de levée de 5 % supérieur au cours actuel de l’action. De même, une option d’achat en jeu dont le degré de parité est de 5 % aura un prix de levée de 5 % inférieur au cours actuel de l’action.

et est exprimé en pourcentage. Par conséquent, une option d’achat hors jeu dont le degré de parité est de 5 % aura un prix de levée de 5 % supérieur au cours actuel de l’action. De même, une option d’achat en jeu dont le degré de parité est de 5 % aura un prix de levée de 5 % inférieur au cours actuel de l’action.

4 Source : Bloomberg, 18 juin 2019

5 Source : Bourse de Toronto (TSX)

6 Source : Bourse de Montréal (MX)

7 Source : https://www.blackberry.com/us/en/company/investors

8 Source : https://www.wsj.com/articles/blackberry-to-launch-android-smartphone-1443181465

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.