Profiter d’une stabilité relative anticipée des cours

Au moment d’écrire cet article le 9 août 2019, l’action de Cogeco Communications inc. (CCA) se négociait à 104,36 $, mais comme le montre le graphique ci-dessous, son cours a bondi à la suite de la publication des résultats financiers de la société le 10 juillet dernier. En effet, le 16 juillet, le cours de l’action atteignait un sommet de 107,05 $ pour ensuite évoluer dans une fourchette assez restreinte, comprise entre 103,33 $ et 107,35 $. Cette situation s’est également produite les trois dernières fois que la société a publié ses résultats financiers. Un investisseur qui croit que l’action de Cogeco pourrait à nouveau évoluer dans une fourchette restreinte de cours durant les prochaines semaines pourrait mettre en œuvre une stratégie d’écart calendaire à l’aide d’options d’achat pour profiter de la stabilité relative des cours de cette période.

Graphique 1 : Évolution quotidienne des cours de CCA en date du 9 août 2019 (104,36 $)

Source : Tradingview.com

Stratégie d’écart calendaire à l’aide d’options d’achat

La stratégie d’écart calendaire, ou stratégie d’écart horizontal, consiste à acheter une option d’achat ayant une échéance éloignée et à vendre une option d’achat ayant le même prix de levée que l’option achetée, mais ayant une échéance rapprochée. Cette stratégie a été conçue pour tirer parti de 1) la stabilité relative des cours du titre autour du prix de levée jusqu’à la date d’échéance de l’option vendue, et 2) de l’érosion de la valeur temps qui est plus rapide pour l’option à court terme que pour l’option à long terme.

La stratégie d’écart calendaire comprend deux seuils d’équilibre qui ne peuvent être calculés qu’à l’aide d’un modèle d’évaluation des options, comme le modèle Black-Scholes, car les deux options n’arrivent pas à échéance le même jour. De même, le profit maximal doit aussi être calculé à l’aide d’un modèle d’évaluation. En revanche, la perte maximale est connue puisqu’elle correspond au montant net payé pour établir la stratégie.

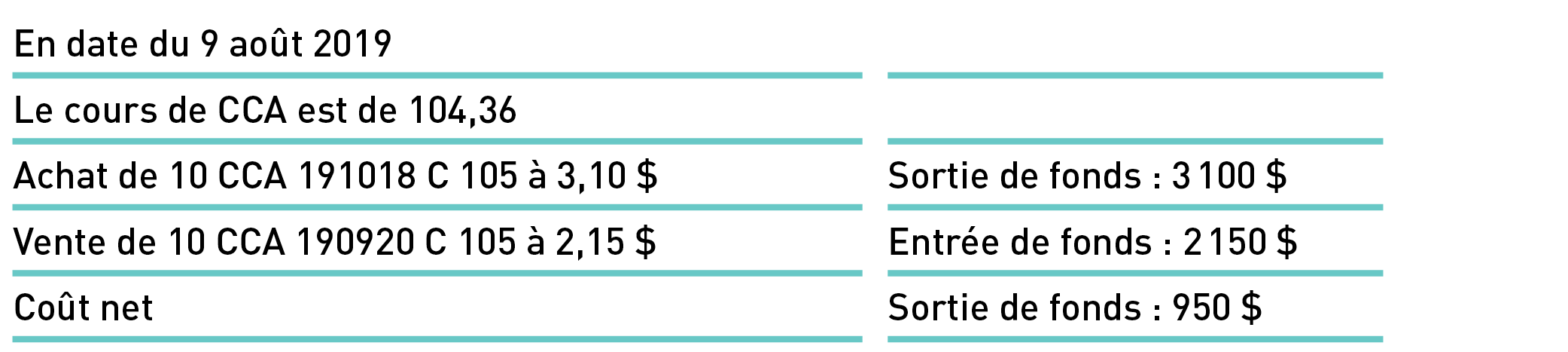

Un investisseur qui veut mettre en œuvre la stratégie d’écart calendaire à l’aide d’options d’achat pourrait acheter des options d’achat ayant un prix de levée de 105 $ et arrivant à échéance le 18 octobre 2019 à un prix de 3,10 $ l’action, et vendre des options d’achat ayant un prix de levée de 105 $ et arrivant à échéance le 20 septembre 2019 à un prix de 2,15 $ l’action. Le tableau qui suit montre les flux de trésorerie pour une position sur 10 contrats.

Tableau 1 : Stratégie d’écart calendaire à l’aide d’options d’achat sur CCA

Comme nous pouvons le voir dans le tableau 1, la stratégie d’écart calendaire à l’aide d’options d’achat peut être mise en place pour un coût net de 950 $. Ce coût représente également la perte maximale que pourrait subir l’investisseur.

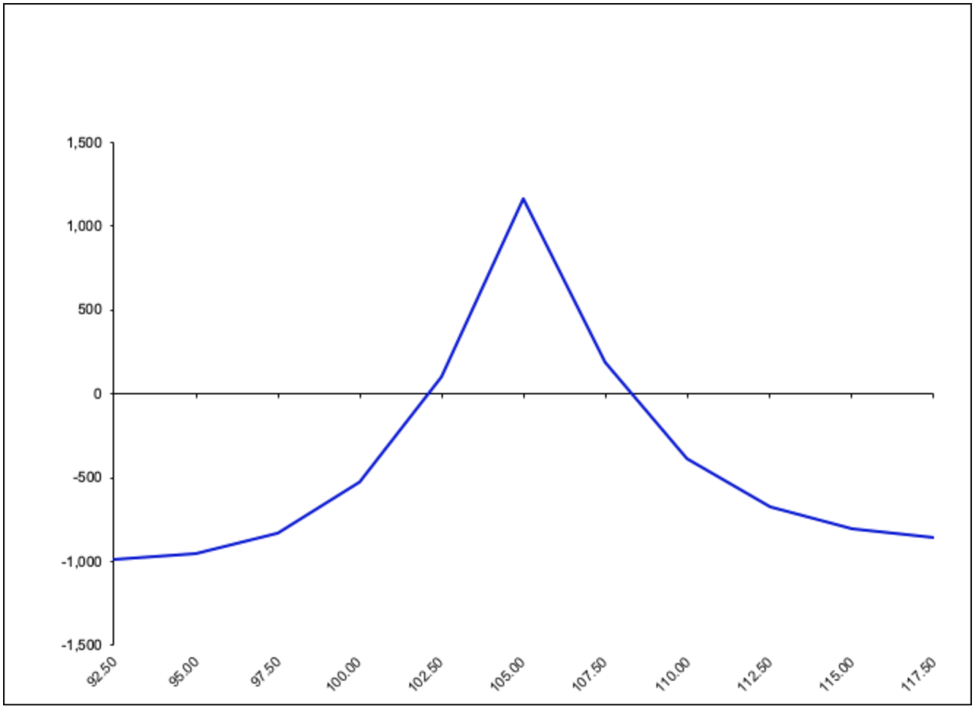

Graphique 2 : Profil des profits et pertes de la stratégie d’écart calendaire à l’aide d’options d’achat sur CCA

Source : www.lesoptions.com

Le graphique 2 ci-dessus illustre le profil des profits et pertes de la stratégie d’écart calendaire à l’aide d’options d’achat sur une position de 10 contrats d’options d’achat achetées et 10 contrats d’options d’achat vendues. Cette stratégie permet de bénéficier de la stabilité relative anticipée des cours de CCA durant les prochaines semaines. La position sera profitable tant que les cours de CCA se maintiendront à l’intérieur des deux seuils d’équilibre que nous avons estimé à 101,99 $ et 108,45 $. Si la position subit une perte, celle-ci ne pourra excéder le coût net de 950 $. Le profit maximal estimé[1] est de 1 186 $ et se réalisera si à l’échéance des options d’achat vendues, soit le 20 septembre 2019, le cours de CCA est égal au prix de levée de 105 $.

Conclusion

La stratégie d’écart calendaire à l’aide d’options d’achat peut être gérée de trois manières. La première consiste à ne rien faire et à laisser la stratégie se rendre jusqu’à l’échéance du 20 septembre et puis accepter le résultat ainsi produit. La deuxième consiste à réagir en fonction de l’évolution des cours de CCA durant les prochaines semaines. En cas de bris important de l’un des deux seuils d’équilibre, la position pourra être réévaluée afin de déterminer s’il est préférable de la garder ou de la liquider en vue de limiter les pertes. Enfin, la troisième manière consiste à racheter les options d’achat vendues, pourvu que les cours de CCA baissent de telle sorte qu’il devient alors possible de racheter les options d’achat vendues à un prix se situant de 10 % à 20 % de leur prix initial. L’investisseur obtiendra ainsi des options d’achat arrivant à échéance en octobre à un prix moindre. Il pourra alors profiter d’une hausse éventuelle des cours.

Bonnes transactions et bonne semaine!

Les stratégies présentées dans le cadre de cette chronique ne le sont qu’à titre d’information et de formation et ne doivent pas être interprétées comme étant des recommandations pour acheter ou vendre toutes valeurs mobilières. Comme toujours, avant de mettre en place des stratégies d’options assurez-vous d’être à l’aise avec les scénarios proposés et d’être prêts à en assumer tous les risques.

[1] Pour estimer le profit maximal de la position sur options, il faut calculer la valeur des options d’achat du mois d’octobre à l’échéance des options d’achat du mois de septembre au moyen du modèle Black-Scholes. On compare ensuite cette valeur au coût net de 950 $ pour différents cours de CCA. On obtient ainsi une courbe de rentabilité dont les deux points qui recoupent l’abscisse représentent les seuils d’équilibre de la stratégie.

La 12e Journée de formation sur les options, en partenariat avec l’Options Industry Council (OIC), se tiendra à Toronto le 14 septembre 2019 au Westin Harbour Castle. Inscrivez-vous avant le 19 août pour profiter du prix avantageux pour les premiers inscrits! Les places sont limitées. Pour en savoir davantage, visitez le m-x.ca/oed.

Président

Corporation Financière Monetis

Martin Noël a obtenu un MBA en services financiers de l'UQÀM en 2003. La même année, il a reçu le Brevet de l'Institut des banquiers canadiens et la Médaille d'argent pour ses efforts remarquables dans le cadre du Programme de formation bancaire professionnelle. Monsieur Noël a commencé sa carrière dans le domaine des instruments dérivés en 1983 à titre de mainteneur de marché sur options, sur le parquet de la Bourse de Montréal, pour le compte de diverses firmes de courtage. Il a également occupé le poste de spécialiste sur options et, par la suite, de négociateur indépendant. En 1996, monsieur Noël est entré au service de la Bourse de Montréal à titre de responsable du marché des options où il a contribué au développement du marché canadien des options. En 2001, il a participé à la création de l'Institut des dérivés de la Bourse de Montréal où il a œuvré à titre de conseiller pédagogique. Depuis 2005, Martin est chargé de cours à l'UQÀM où il enseigne un cours sur les instruments dérivés au deuxième cycle. Depuis mai 2009, il est président à temps plein de la CORPORATION FINANCIÈRE MONÉTIS, une société active dans la négociation professionnelle et en communication financière. Martin agit comme collaborateur régulier en matière d’options pour la Bourse de Montréal.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.