Maximaliser l’exécution des ordres

Le 27 juillet 2007, la Bourse de Montréal a entrepris un projet pilote de cotation selon des échelons d’un cent, projet qui s’est terminé le 26 février 2016 par la mise en œuvre d’un programme permanent[1]. Avant la réalisation du projet pilote, seules les options ayant une prime inférieure à 0,10 $ pouvaient avoir un échelon de cotation minimal de 0,01 $, alors que toutes les autres primes se voyaient cotées selon un écart minimal de 0,05 $. Le projet pilote a permis d’établir, pour les titres admissibles, la cotation selon une unité de fluctuation de 0,01 $ à l’égard de toutes les séries d’options sur actions ayant un prix inférieur à 3,00 $. La cotation des séries d’options sur actions ayant un prix supérieur à 3,00 $ est effectuée selon une unité de fluctuation de 0,05 $. Pour ce qui est des fonds négociés en bourse (FNB) admissibles, toutes les séries d’options sont cotées selon une unité de fluctuation de 0,01 $ indépendamment du niveau de la prime.

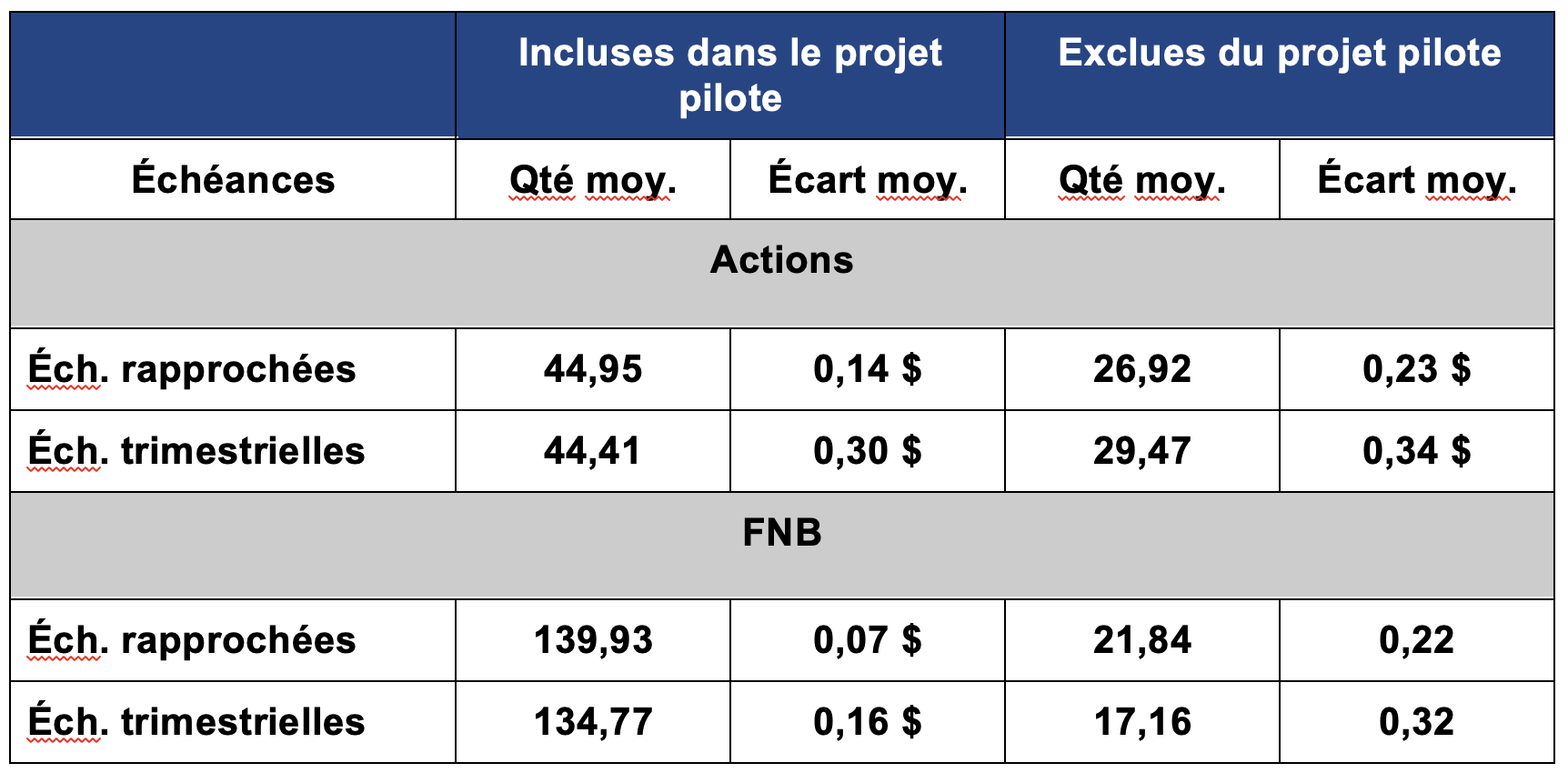

Les quatre analyses des répercussions qui ont été faites en 2007, 2008, 2009 et 2011 révèlent une diminution des écarts de manière générale et une réduction des quantités affichées aux cours acheteur et vendeur, bien que le phénomène n’ait pas l’ampleur observée aux États-Unis. Le tableau 1 ci-après, dont les données datent de juillet 2015, confirme cette tendance. On y fait une comparaison entre les classes d’options qui étaient cotées selon un échelon minimal d’un cent et les autres. Les résultats ont démontré que les classes incluses dans le projet pilote avaient un écart plus serré que les autres. Toutefois, ces résultats sont non seulement attribuables à la cotation selon un échelon d’un cent, mais aussi au fait que les classes incluses dans le projet figurent parmi celles qui sont les plus négociées.

Tableau 1[1] : Qualité du marché des classes d’options incluses dans le projet pilote et des autres (juillet 2015)

À la lumière de ce qui précède, nous pouvons donc conclure que la cotation des classes d’options les plus actives selon un échelon d’un cent améliore l’écart acheteur-vendeur et, par conséquent, réduit les coûts de prise et de dénouement de position. Mais cela ne veut pas dire pour autant qu’on ne doive pas tenter d’obtenir un meilleur prix lors de la saisie d’un ordre sur le marché. Les marchés affichés des séries d’options sont le reflet du meilleur cours acheteur, soit le prix le plus élevé qu’un acheteur est prêt à payer, et du meilleur cours vendeur, soit le prix le plus bas qu’un vendeur est prêt à recevoir. En tant qu’investisseurs, nous suivons la même logique. Nous voulons acheter ou vendre nos options au meilleur prix possible. Ainsi, lorsque nous passons un ordre sur les marchés, notre objectif est d’inciter les acheteurs à payer notre prix lorsque nous désirons vendre et les vendeurs à obtenir notre prix lorsque nous désirions acheter. Le pouvoir de négociation appartient toujours à celui qui est le moins pressé. En effet, pour être certain de ne pas manquer son coup, un investisseur pressé devra alors vendre ou acheter aux cours affichés. Il aura alors la garantie d’obtenir une exécution en fonction des prix et des quantités affichés.

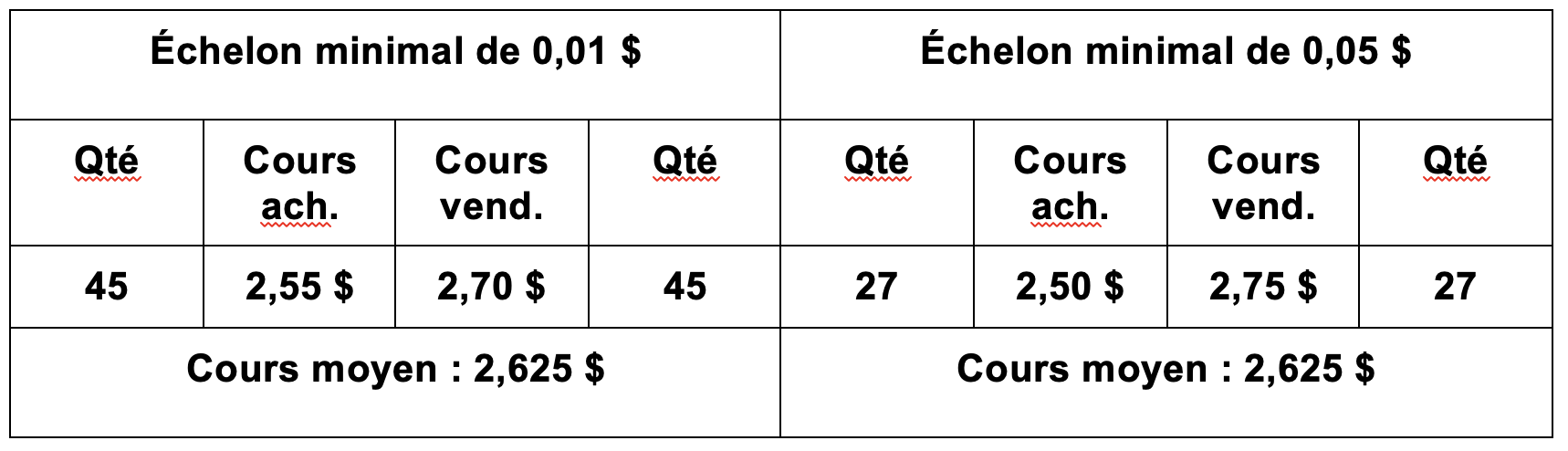

Tableau 2 : Comparaison du marché des options en fonction d’un échelon de cotation de 0,01 $ ou de 0,05 $

Le tableau 2 précédent indique les quantités et les écarts acheteurs-vendeurs moyens pour des séries d’options cotées selon une unité de fluctuation de 0,01 $ ou de 0,05 $. Ainsi, nous pouvons constater qu’un vendeur pressé pourrait vendre, en moyenne, 45 contrats à 2,55 $ selon un échelon de cotation de 0,01 $, alors qu’il ne pourrait qu’être assuré de la vente de 27 contrats à un prix de 2,50 $ selon un échelon de cotation de 0,05 $. Il s’agit ici d’un avantage minimum de 225 $ dans le cas de la cotation par échelons de 0,01 $ (45 × 0,05 $ × 100 actions par contrat). Il en va de même pour l’acheteur pressé qui pourrait acheter, en moyenne, 45 contrats à 2,70 $ selon un échelon de cotation de 0,01 $ comparativement à 27 contrats à 2,75 $ selon un échelon de cotation de 0,05 $. Compte tenu des opérations d’ouverture et de fermeture, un investisseur pressé qui veut négocier les quantités moyennes pourra réaliser une économie moyenne de 450 $ sur une seule position. Tous ces petits gains s’accumulent au fil du temps et peuvent faire la différence à long terme entre une stratégie perdante ou gagnante.

Un investisseur patient pourrait tenter d’améliorer le rendement de ses opérations en passant des ordres dont le cours se trouve entre les cours acheteur et vendeur. La saisie d’un ordre au cours moyen entre les cours acheteur et vendeur est la technique la plus couramment utilisée. Comme nous pouvons le constater dans le tableau 2 précédent, les cours moyens entre les cours acheteur et vendeur sont identiques pour les deux options, c’est-à-dire 2,625 $. Cependant, un acheteur patient pourrait passer un ordre d’achat à 2,63 $ en cas d’échelon de 0,01 $ et à 2,65 $ en cas d’échelon de 0,05 $. En plaçant son ordre à mi-chemin l’investisseur patient n’est pas assuré d’obtenir une exécution à son prix. Cependant, dans le premier cas, il pourra augmenter le cours de son ordre jusqu’à sept fois, à raison d’un cent à la fois, jusqu’au cours vendeur de 2,70 $; alors que dans le second cas, il ne pourra le faire que deux fois, à coup de 0,05 $, avant d’atteindre le cours vendeur de 2,75 $. Encore une fois, il y a un léger avantage du côté de la cotation par échelons de 0,01 $.

La meilleure façon d’obtenir une exécution optimale est de tenir compte de la tendance à court terme d’un titre. Ainsi, si je ne suis pas pressé et que je désire acheter des options d’achat alors que le titre suit une tendance haussière, je passe généralement un ordre d’achat à 2,65 $ sur le titre coté selon un échelon de 0,01 $, mais à 2,70 $ sur le titre coté selon un échelon de 0,05 $. Si le titre suit une tendance baissière à court terme, je passe plutôt mon ordre d’achat à 2,60 $ sur le titre coté par échelons de 0,01 $, mais à 2,65 $ sur le titre coté par échelons de 0,05 $, en espérant qu’un vendeur pressé accepte mon prix. Il en va de même lorsque je veux passer un ordre de vente et que je ne suis pas pressé. Si le titre suit une tendance baissière à court terme, je passe mon ordre de vente à 2,60 $ sur le titre coté par échelon de 0,01 $, mais à 2,55 $ sur le titre coté par échelons de 0,05 $. Si le titre suit une tendance haussière à court terme, je passe mon ordre de vente à 2,65 $ sur le titre coté selon un échelon de 0,01 $, mais à 2,60 $ sur le titre coté selon un échelon de 0,05 $, en espérant qu’un acheteur pressé accepte mon prix.

Bien entendu, cette façon de procéder ne garantit pas une exécution au prix voulu, puisque la situation du marché peut changer rapidement : une tendance baissière à court terme peut devenir haussière et vice-versa. Il faut alors adapter la stratégie et réagir rapidement, mais surtout il ne faut pas paniquer. Ainsi, je ne recommande pas de passer des ordres au marché sur le marché des options, puisqu’on pourrait avoir des surprises. Par exemple, vous passez un ordre d’achat au marché, pensant pouvoir acheter vos options à 2,70 $, mais quelqu’un de plus rapide pourrait les avoir achetées avant vous. Comme votre ordre est au marché, votre ordre sera alors exécuté à un prix supérieur à 2,70 $, soit au prochain cours affiché. Si ce cours est de 3,00 $, c’est à ce prix que votre ordre sera exécuté. J’aime mieux manquer une occasion que de prendre une position au mauvais prix. À la longue, ces petits détails auront une incidence sur le rendement d’un portefeuille d’options.

Bonnes opérations et bonne semaine!

Les stratégies décrites dans le présent blogue ne sont présentées qu’à des fins d’information et de formation. Elles ne doivent pas être interprétées comme étant des recommandations d’acheter ou de vendre quelque valeur mobilière que ce soit. Comme toujours, avant de mettre en œuvre des stratégies sur options, assurez-vous d’être à l’aise avec les scénarios proposés et d’être prêt à en assumer tous les risques.

[1] Source : Bourse de Montréal (https://www.m-x.ca/f_circulaires_fr/117-15_fr.pdf)

[1] Source : Bourse de Montréal (https://www.m-x.ca/f_circulaires_fr/117-15_fr.pdf)

Président

Corporation Financière Monetis

Martin Noël a obtenu un MBA en services financiers de l'UQÀM en 2003. La même année, il a reçu le Brevet de l'Institut des banquiers canadiens et la Médaille d'argent pour ses efforts remarquables dans le cadre du Programme de formation bancaire professionnelle. Monsieur Noël a commencé sa carrière dans le domaine des instruments dérivés en 1983 à titre de mainteneur de marché sur options, sur le parquet de la Bourse de Montréal, pour le compte de diverses firmes de courtage. Il a également occupé le poste de spécialiste sur options et, par la suite, de négociateur indépendant. En 1996, monsieur Noël est entré au service de la Bourse de Montréal à titre de responsable du marché des options où il a contribué au développement du marché canadien des options. En 2001, il a participé à la création de l'Institut des dérivés de la Bourse de Montréal où il a œuvré à titre de conseiller pédagogique. Depuis 2005, Martin est chargé de cours à l'UQÀM où il enseigne un cours sur les instruments dérivés au deuxième cycle. Depuis mai 2009, il est président à temps plein de la CORPORATION FINANCIÈRE MONÉTIS, une société active dans la négociation professionnelle et en communication financière. Martin agit comme collaborateur régulier en matière d’options pour la Bourse de Montréal.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.