Les Options en Bref – Semaine du 31 juillet

La reprise des cours a entraîné la formation d’un vaste bassin d’investisseurs accumulant des gains non réalisés dans leur portefeuille. Il est permis de croire que le moment est venu d’encaisser un profit, mais un investisseur peut souhaiter conserver ses titres un peu plus longtemps s’il reçoit des dividendes intéressants grâce à eux ou s’il veut éviter d’avoir des gains en capital à déclarer. Cependant, si un investisseur pense qu’une correction des cours est imminente, il est peut-être à la recherche d’une protection contre une chute des cours à court terme.

Supposons qu’un investisseur possède un portefeuille d’une valeur de 100 000 $ qui se compose de 10 actions canadiennes de premier ordre selon une pondération égale. Il veut protéger son portefeuille pendant les deux prochains mois, puisqu’il craint une correction généralisée des cours dans les prochains mois. Deux choix s’offrent à lui : il peut soit acheter des options de vente portant sur chacune des actions qu’il détient, soit recourir aux options SXO, c’est-à-dire les options sur l’indice S&P/TSX 60 (règlement en espèces). Examinons le second choix.

Calcul du nombre de contrats à acheter

Pour obtenir une couverture parfaite, l’investisseur qui utilise des options sur actions doit acheter une option de vente par tranche de 100 actions qu’il détient. Dans le cas des options SXO, l’investisseur doit utiliser une formule basée sur le bêta du portefeuille pour déterminer le nombre adéquat de contrats à acheter.

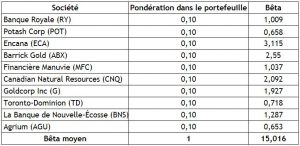

La première étape consiste à calculer le bêta du portefeuille à couvrir. Le bêta d’un portefeuille mesure sa volatilité par rapport au marché global, représenté par l’indice S&P/TSX 60 dans ce cas-ci. On considère que le bêta du marché est de 1. Par conséquent, un portefeuille dont le bêta est supérieur à 1 est considéré comme étant plus volatil que le marché. À l’inverse, un portefeuille dont le bêta est inférieur à 1 est considéré comme étant moins volatil que le marché. Le bêta du portefeuille de l’investisseur de notre exemple est de 1,5016 (voir tableau ci-après).

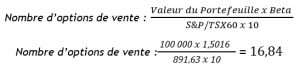

L’investisseur est maintenant en mesure d’utiliser la formule ci-dessous pour déterminer le nombre optimal d’options de vente dont il a besoin pour couvrir pleinement son portefeuille. Il est à noter que le multiplicateur associé aux options SXO est de 10 $ par point d’indice; il ne porte donc pas sur des tranches de 100 actions comme c’est généralement le cas pour les options sur actions.

Selon la formule, l’investisseur aurait besoin de 16,84 options de vente pour profiter d’une couverture parfaite (le cours de l’indice était de 891,63 le 31 juillet), mais, comme il n’est pas possible d’acheter une fraction de contrat, on suppose qu’il choisirait d’acheter 17 options de vente SXO à 885,00 $ échéant en septembre 2017, lesquelles se négocient à 13,80 $. Pour calculer le coût total de la position, on multiplie la prime par 10 $ et par le nombre de contrats. L’investisseur paierait donc 138 $ par contrat, pour un total de 2 346 S.

Résultats de la couverture

Sans la couverture, une chute de 10 % du cours de l’indice entraînerait une chute de 15,016 % de la valeur du portefeuille (15 016,00 $). Ainsi, le portefeuille vaudrait 84 984 $.

Avec la couverture, l’investisseur subirait la même perte dans son portefeuille (15 016,00 $), mais il gagnerait 14 290,71 $ grâce à sa position sur options de vente. Ainsi, la perte réelle serait limitée à 725,29 $.

Pourquoi utiliser des options sur indice plutôt que des options sur actions?

Le recours aux options sur actions impliquerait 10 opérations distinctes, puisque l’investisseur détient 10 actions différentes. Celui-ci paierait donc des frais de courtage à 10 reprises. L’utilisation des options SXO n’implique qu’une seule opération, de sorte qu’elle constitue une solution moins coûteuse et plus rapide à appliquer.

En outre, une option sur actions porte sur 100 actions. Si l’investisseur détient un lot irrégulier, il ne peut acheter une fraction d’un contrat d’option pour adapter sa couverture. Par conséquent, il obtiendra une couverture insuffisante ou, s’il achète un contrat supplémentaire, une couverture excédentaire.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.