Simplifier les ordres complexes

L’un des grands avantages des options est le grand éventail de stratégies qu’elles permettent de mettre en œuvre. Vous êtes haussier à l’égard d’un titre, sans toutefois entrevoir une augmentation de la volatilité? Dans ce cas, un écart sur options d’achat ou de vente pourrait vous intéresser. Vous vous attendez à une grande variation du cours d’un fonds négocié en bourse (FNB), sans pour autant savoir dans quelle direction elle se produira? Un stellage pourrait alors être la stratégie qui permettra d’en tirer profit. Tout ordre impliquant des options différentes ou des options et des titres sous-jacents est considéré comme étant un « ordre complexe ». Malheureusement, le terme peut être trompeur, puisque de nombreux ordres complexes sont en fait plutôt simples – surtout si votre courtier vous donne la possibilité de saisir un ordre complexe en tant qu’ordre unique.

Bon nombre d’entre vous connaissent bien les termes comme « stellage élargi », « papillon » et « condor de fer ». Si ce n’est pas le cas, vous devriez vous familiariser avec eux. Il existe un guide concis et convivial décrivant des stratégies sur options, que vous trouverez ici sur le site de la Bourse de Montréal. Il s’agit d’une excellente ressource d’introduction pour comprendre comment utiliser simultanément des options différentes, ou encore des options et leur valeur sous-jacente, afin d’établir des stratégies qui reposent sur une perspective haussière ou baissière à l’égard du cours ou de la volatilité d’actions ou de parts de FNB. Certaines stratégies permettent à l’investisseur de limiter son risque, tandis que d’autres peuvent lui permettre de générer un revenu supplémentaire. Certaines pourraient même lui permettre même de faire les deux.

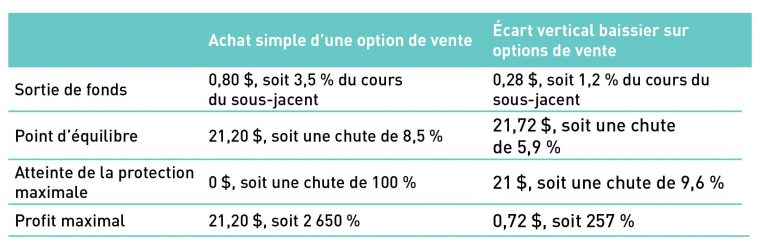

Supposons qu’une investisseuse a investi tout son capital en actions et que les marchés commencent à la préoccuper. Il serait logique qu’elle envisage l’achat d’options de vente de protection portant sur le FNB XIU afin de se couvrir contre le risque de sa position globale sur le marché. Le 26 mai 2020, alors que le cours de clôture des parts du FNB XIU s’établit à 23,01 $, l’option de vente au prix de levée de 22 $ échéant le 21 août se vend 0,80 $. Le point d’équilibre de l’opération est de 21,20 $ (prix de levée de 22 $ moins la prime de 0,80 $), ce qui veut dire qu’il faudra que le cours du FNB XIU chute de plus de 8,5 % pour que la couverture devienne profitable. L’option de vente protégerait effectivement l’investisseuse contre une correction du marché et elle pourrait générer un profit substantiel en cas de dépréciation marquée, mais cette protection exige une sortie de fonds assez importante.

Supposons que l’investisseuse soit disposée à limiter sa protection contre une baisse afin de réduire considérablement son coût. Un moyen d’y arriver serait de vendre simultanément une option de vente au prix de levée de 21 $ ayant la même échéance en août pour 0,52 $. Cette stratégie porte le nom d’écart baissier sur options de vente (ou d’écart vertical baissier sur options de vente). L’ajout de la vente d’une option de vente comportant un prix de levée inférieur réduit le coût de la protection à 0,28 $, et fait monter le point d’équilibre à 21,72 $. Cela signifie que la protection prendra effet si le cours du FNB XIU perd environ 6 %, au lieu de 8,5 % initialement. En contrepartie, la protection est limitée. Le profit maximal est plafonné à 0,72 $ (l’écart de 1 $ entre les deux prix de levée, moins le coût net de 28) et il est atteint si le cours du FNB XIU tombe sous 21 $, peu importe dans quelle mesure.

Comparons les deux stratégies possibles.

Tableau 1 : Comparaison entre l’achat simple d’une option de vente et l’achat d’un écart baissier sur options de vente

Certains pourraient trouver attrayant le potentiel de profit incroyable associé à l’achat simple d’une option de vente, mais il convient de le mettre en perspective. En effet, il est peu réaliste de s’attendre à ce que le cours du FNB XIU tombe à zéro. Il est plus sensé d’effectuer une comparaison selon le cours auquel l’achat simple de l’option de vente générerait un profit égal au profit maximal de l’écart sur options de vente. Pour que l’option achetée à 0,80 $ donne un profit de 257 %, il faudrait qu’elle génère un paiement de 2,06 $. Cela se produirait si le cours de clôture du FNB XIU s’établissait à 19,94 $ ou moins à l’échéance de l’option, soit 15,4 % en dessous du cours actuellement en vigueur. L’achat simple de l’option de vente procure à l’investisseuse une protection accrue en cas de catastrophe, mais il exige aussi un coût plus élevé, réduisant ainsi le niveau de protection en cas de faible dépréciation. L’écart vertical coûte beaucoup moins cher et son point d’équilibre plus élevé signifie que la protection est plus susceptible de prendre effet (les petites variations sont statistiquement plus probables que les grandes), bien qu’elle soit limitée.

Si l’investisseuse opte pour l’écart vertical, elle aurait grandement avantage à recourir aux services d’un courtier qui peut traiter les ordres complexes de manière directe. Elle pourrait certainement essayer d’exécuter manuellement les deux composantes de la stratégie – en achetant au cours vendeur l’option de vente ayant un prix de levée de 22 $ et en vendant au cours acheteur l’option de vente ayant un prix de levée de 21 $, les deux opérations étant effectuées dans un enchaînement rapide –, mais il n’est pas garanti que les deux opérations seraient exécutées. En effet, il serait possible que la vente de l’option de vente soit exécutée sans que se réalise l’achat de l’autre option de vente. L’investisseuse pourrait aussi essayer de passer deux ordres à cours limité dont les cours limites se trouveraient à l’intérieur des cours acheteur et vendeur affichés, mais le risque que seul l’un des deux ordres soit exécuté serait encore plus élevé.

Il serait de loin préférable de passer un seul ordre à cours limité pour la stratégie entière auprès d’un courtier qui peut traiter les ordres complexes de manière directe. Ainsi, toutes les composantes de la stratégie seraient saisies et exécutées comme un seul ordre. Cette façon de procéder permet à un client de passer un ordre à cours limité dont le cours limite se trouve à l’intérieur des cours acheteur et vendeur affichés, tout en éliminant la possibilité qu’une seule composante de la stratégie soit exécutée. Dans l’exemple qui précède, le client pourrait passer un ordre au cours limite de 0,26 $ pour établir la stratégie d’écart. Cela représenterait une amélioration de 0,01 $ pour chacune des composantes de la stratégie et réduirait le coût de 7 %. Rien ne garantirait l’exécution de l’ordre à cours limité, mais soit les deux composantes seraient exécutées, soit aucune composante ne serait exécutée.

Les négociateurs et les investisseurs d’expérience ont fréquemment recours aux ordres complexes pour atteindre une grande variété d’objectifs. Quiconque utilise les options dans ses stratégies de placement devrait envisager ces puissants outils. Les ressources qui permettent d’en apprendre davantage sur les ordres complexes ne manquent pas, et bon nombre de courtiers permettent à leurs clients négociateurs d’exécuter de tels ordres presque aussi facilement que s’ils passaient un ordre sur une seule option. Je vous encourage à vous familiariser avec les ordres complexes en vue de les employer en toute simplicité.

L’auteur est un cadre dirigeant d’une société affiliée à Interactive Brokers Canada Inc. (« IBC »), un participant agréé de Bourse de Montréal Inc. (la « MX ») et un membre compensateur de la Corporation canadienne de compensation de produits dérivés (la « CDCC »). Rien dans le présent article ne doit être considéré comme une recommandation de placement ou de négociation émise par IBC ou l’une de ses sociétés affiliées. La négociation d’options est une activité hautement spéculative qui comporte un degré élevé de risque. Avant de négocier des options inscrites à la MX et émises par la CDCC, il est recommandé aux investisseurs de lire et de bien comprendre le document d’information de la CDCC intitulé « The Characteristics and Risks of Listed Canadian Options » (en anglais).

Chief Strategist, Interactive Brokers

Steve Sosnick est stratège en chef d’Interactive Brokers. Il est également négociateur en chef de Timber Hill, division de négociation de la société, et membre du Groupe Interactive Brokers, société de portefeuille de l’entreprise. Steve a occupé de nombreux postes au sein de l’organisation depuis son entrée en fonction comme gestionnaire du risque boursier et mainteneur de marché d’options à Timber Hill en 1995. Il a mené l’établissement de la société au Canada en 1998 et depuis, il dirige Timber Hill Canada. Il a consacré une bonne partie de sa carrière à la mise au point et à la mise en œuvre de stratégies de négociation électronique et algorithmique pour les actions et les options avant d’assumer un rôle plus stratégique au sein de l’organisation, soit celui de stratège en chef des options, et plus tard, celui de stratège en chef. Steve a signé plusieurs chroniques publiées dans l’hebdomadaire Barron’s et il est régulièrement invité par les réseaux Bloomberg TV et Bloomberg Radio ainsi que par Yahoo Finance. Il a siégé au conseil d’administration de divers marchés boursiers. Il a aussi été membre des conseils de CBSX, de NSE et de ISE-SE. Au Canada, il est membre du Groupe des usagers de la Division de la réglementation de la Bourse de Montréal et du Comité de produits dérivés de l’Association canadienne du commerce des valeurs mobilières. Avant de se joindre à Interactive Brokers, Steve a occupé le poste de négociateur principal chez Morgan Stanley, Lehman Brothers et Salomon Brothers et a suivi au sein de cette dernière société le réputé programme de formation. Steve est titulaire d’une maîtrise en finance et d’un baccalauréat en sciences économiques de The Wharton School de l’université de la Pennsylvanie.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.