Les attentes du marché des options à l’égard des résultats financiers

Découvrez les attentes du marché des options à l’égard des résultats financiers grâce à votre poste Trader Workstation d’Interactive Brokers

Pendant la période des annonces de résultats financiers, il est naturel que les investisseurs accordent une grande importance aux attentes des analystes à l’égard du chiffre d’affaires et des résultats des sociétés. Or, si les prévisions des analystes permettent d’établir un cadre utile pour la prise des décisions liées à la publication des résultats, le marché des options offre quant à lui une perspective nuancée des attentes du marché à l’égard des mouvements possibles. Fort heureusement, votre poste Trader Workstation (TWS) vous donne une fenêtre sur cette perspective du marché des options.

Nous utiliserons le titre de la Banque Royale du Canada (RY) comme exemple. Toutes les données utilisées sont en date du jeudi 20 août 2020, quelques jours avant la publication des résultats financiers de la société prévue le 26 août. Les prix de levée et les cours donnés sont propres à ce titre et à cette date, mais les méthodes présentées peuvent être appliquées de façon quasi universelle.

Le marché des options fait état des attentes du marché à l’égard de l’évolution du titre après la publication des résultats. La façon la plus simple d’observer l’évolution prévue est d’étudier le stellage à parité dont l’échéance est la plus rapprochée.

Graphique 1 : Aperçu du prix de levée des options hebdomadaires à parité les plus proches de la publication des résultats pour RY

![]()

Source : Interactive Brokers

J’ai présenté les renseignements pour les options d’achat et de vente hebdomadaires dont le prix de levée est de 97,5 $ et l’échéance le vendredi 28 août. Le point médian de ces options, déduction faite de toute valeur intrinsèque, est un indicateur facile à calculer du mouvement implicite du titre. Dans le cas présent, la valeur s’établit à 2,32 $ (1,15 + 1,265 – (97,5 – (97,42 – 97,39) / 2)), ou environ 2,38 % (2,32 / 97,405). Une autre façon d’effectuer ce calcul est de prendre la moyenne des volatilités implicites, qui sont indiquées en valeur annualisée, et d’effectuer une conversion en volatilité quotidienne en divisant par 16. On constate que les chiffres obtenus concordent généralement lorsque les options ont une échéance très courte. (Pour obtenir une explication détaillée de la « règle de 16 », consultez ce lien .)

Cette technique n’est cependant pas parfaite. Tout d’abord, il devient difficile d’effectuer les calculs à la main lorsque le cours du titre fluctue rapidement. De plus, cette utilisation du stellage fait fi des implications de l’érosion de la valeur temps, en particulier lorsqu’il reste encore plusieurs jours avant l’échéance des options, comme c’est le cas ici. C’est là que les outils d’analyse plus évolués du poste TWS peuvent être extrêmement utiles. Il est à noter que l’exemple suivant pour RY a été créé au moyen de l’outil « Multi-Expiry Skew » (Analytical Tools -> Options Analysis -> Volatility Skew -> Multi-Expiry Skew). En règle générale, je trouve qu’il est plus utile d’observer les échéances les plus rapprochées qui présentent un volume important. J’ai donc cliqué sur le bouton « + » pour afficher les deux prochaines échéances hebdomadaires (28 août et 4 septembre) et la prochaine échéance mensuelle (18 septembre).

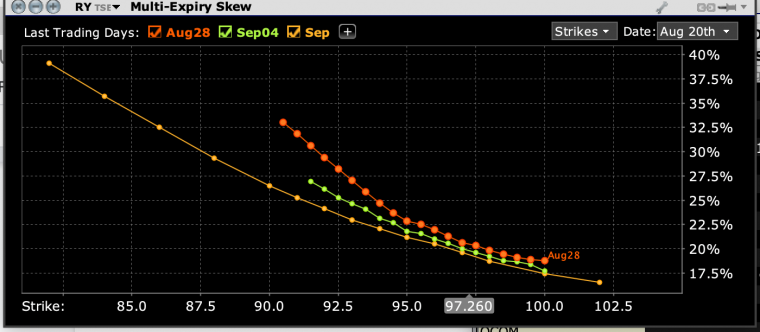

Graphique 2 : Volatilité implicite à court terme pour RY

Source : Interactive Brokers

Les négociateurs d’options utilisent souvent l’appellation « sourire » pour désigner la courbe de ce type de graphique, laquelle découle du fait que les options presque à parité ont tendance à avoir une volatilité implicite plus faible que celles qui sont hors jeu. Ce sourire est habituellement asymétrique, d’une part parce que les négociateurs craignent généralement plus les baisses que les hausses, et d’autre part parce qu’on trouve plus de vendeurs pour les options d’achat hors jeu (en particulier pour les options d’achat couvertes) que pour les options de vente hors jeu. On constate qu’à court terme, les négociateurs craignent une baisse de RY après la publication des résultats, les options de vente hebdomadaires hors jeu présentant une volatilité implicite de cinq points, laquelle est 20 % plus élevée que celle des options de vente à parité.

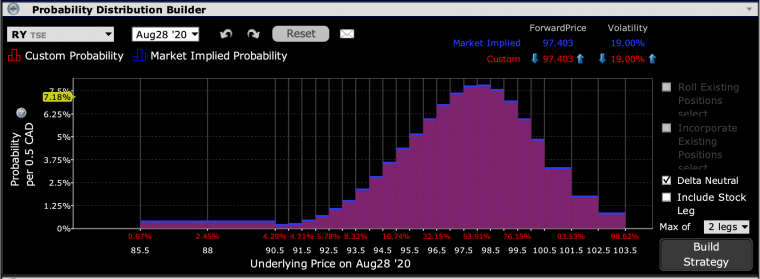

Un autre graphique utile peut être obtenu grâce à l’outil « Probability Lab » (Analytical Tools -> Option Analytics -> Probability Lab). Le graphique statique présenté ci-dessous ne rend pas justice à la puissance qu’offre l’utilisation en temps réel de cet outil, mais les probabilités implicites obtenues pour les options hebdomadaires sont néanmoins révélatrices.

Graphique 3: Distribution des probabilités pour les options sur RY échéant le 28 août

Source : Interactive Brokers

Ce graphique montre que le marché des options attribue la probabilité implicite la plus élevée à un scénario de stabilité relative, les valeurs les plus élevées étant observées dans l’intervalle de 97,5 à 98. La surface sous la courbe est toutefois plus grande du côté de la baisse, ce qui a du sens au regard de l’asymétrie du côté de la baisse observée sur la courbe de la volatilité implicite ci-dessus. Cette courbe peut cependant changer à mesure qu’approche la date de publication des résultats. De nombreux acheteurs d’options préfèrent attendre jusqu’à la dernière minute afin d’éviter de payer pour des options qui subissent l’érosion de la valeur temps, et les annonces des banques qui publieront leurs résultats plus tôt au cours de la semaine pourraient influer sur la perception du titre de la Banque Royale.

La négociation des options et l’établissement de leur cours à l’approche de la publication des résultats financiers comportent bien d’autres subtilités. Néanmoins, une connaissance des puissants outils qu’offre le poste TWS d’Interactive Brokers, aussi sommaire soit-elle, permet aux investisseurs mêmes relativement nouveaux d’établir un portrait plus détaillé de leur portefeuille avant la publication de ces données commerciales importantes.

L’auteur est un cadre dirigeant d’une société affiliée à Interactive Brokers Canada Inc. (« IBC »), un participant agréé de Bourse de Montréal Inc. (la « MX ») et un membre compensateur de la Corporation canadienne de compensation de produits dérivés (la « CDCC »). Rien dans le présent article ne doit être considéré comme une recommandation de placement ou de négociation émise par IBC ou l’une de ses sociétés affiliées. La négociation d’options est une activité hautement spéculative qui comporte un degré élevé de risque. Avant de négocier des options inscrites à la MX et émises par la CDCC, il est recommandé aux investisseurs de lire et de bien comprendre le document d’information de la CDCC intitulé « The Characteristics and Risks of Listed Canadian Options » (en anglais).

Chief Strategist, Interactive Brokers

Steve Sosnick est stratège en chef d’Interactive Brokers. Il est également négociateur en chef de Timber Hill, division de négociation de la société, et membre du Groupe Interactive Brokers, société de portefeuille de l’entreprise. Steve a occupé de nombreux postes au sein de l’organisation depuis son entrée en fonction comme gestionnaire du risque boursier et mainteneur de marché d’options à Timber Hill en 1995. Il a mené l’établissement de la société au Canada en 1998 et depuis, il dirige Timber Hill Canada. Il a consacré une bonne partie de sa carrière à la mise au point et à la mise en œuvre de stratégies de négociation électronique et algorithmique pour les actions et les options avant d’assumer un rôle plus stratégique au sein de l’organisation, soit celui de stratège en chef des options, et plus tard, celui de stratège en chef. Steve a signé plusieurs chroniques publiées dans l’hebdomadaire Barron’s et il est régulièrement invité par les réseaux Bloomberg TV et Bloomberg Radio ainsi que par Yahoo Finance. Il a siégé au conseil d’administration de divers marchés boursiers. Il a aussi été membre des conseils de CBSX, de NSE et de ISE-SE. Au Canada, il est membre du Groupe des usagers de la Division de la réglementation de la Bourse de Montréal et du Comité de produits dérivés de l’Association canadienne du commerce des valeurs mobilières. Avant de se joindre à Interactive Brokers, Steve a occupé le poste de négociateur principal chez Morgan Stanley, Lehman Brothers et Salomon Brothers et a suivi au sein de cette dernière société le réputé programme de formation. Steve est titulaire d’une maîtrise en finance et d’un baccalauréat en sciences économiques de The Wharton School de l’université de la Pennsylvanie.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.