Protéger les profits sur un titre volatil

Encore une fois, au risque de créer la polémique, je me vois contraint d’écrire sur le cannabis. Dans mon dernier article, Faire sienne la volatilité d’un élément perturbateur canadien, j’avais décrit deux façons d’exploiter le tracé technique haussier des cours de l’action WEED (TSX : WEED). À ce moment-là (le 28 août 2017), l’action se négociait à 8,81 $. Depuis, le cours a bondi à 36,00 $, a reculé ensuite à 30,00 $, puis a remonté à 42,00 $ (en date de la rédaction du présent article).

Graphique: Gracieuseté de StockCharts.com

Graphique: Gracieuseté de StockCharts.com

En observant uniquement l’évolution du cours, il paraît évident que la tendance ne peut qu’être haussière. Les investisseurs demeurent toujours optimistes quant à la valorisation future des sociétés du secteur pendant que les gouvernements provinciaux et fédéral tentent de trouver la manière dont ils réglementeront la distribution et la taxation du cannabis. Or, une grande part de cet optimisme n’est que de nature spéculative.

Marchés efficients

Il est important de savoir qu’un marché « efficient » comporte deux facettes. Certains investisseurs croient en la valeur actuelle et future de l’entreprise et en achètent les actions, tandis que d’autres interprètent les données différemment, estimant que l’entreprise est surévaluée, et vendent par conséquent ses actions.

Il est réaliste de croire qu’il existe de nombreux investisseurs et gestionnaires de portefeuille qui ont une opinion différente de celle de la « masse » actuelle de haussiers du secteur du cannabis. Cependant, il n’est pas si facile de vendre à découvert les actions WEED ou les autres actions du secteur.

Selon un récent article de Jenn Skerritt (Bloomberg) dans le Financial Post, Why it’s so difficult to bet against Canada’s Marijuana boom, la vente à découvert d’actions du secteur canadien de la marijuana coûterait cher, puisque les entreprises de ce secteur continuent de prendre de la valeur et peu de leurs actions sont disponibles à l’emprunt, un élément clé pour miser contre des actions. Toujours selon l’article, les services de courtage des grandes banques canadiennes ne négocient pas les actions de ce secteur et les petites maisons de courtage réclament des taux d’intérêt exorbitants pour les prêter.

La vente à découvert d’une action signifie qu’il faut d’abord emprunter l’action, puis la vendre à un investisseur qui croit que son cours augmentera. Le vendeur à découvert empoche le produit de la vente, mais il assume aussi l’obligation de rendre l’action. Il s’attend à ce que le cours de l’action baisse au point où il pourra l’« acheter pour couvrir l’opération » à un prix inférieur à celui affiché au moment de l’emprunt. Le profit représente la différence entre les deux cours, diminuée du coût de l’emprunt, et c’est là où réside le problème.

Coût d’emprunt

Dans l’article susmentionné, Jenner cite les propos d’Ihor Dusaniwsky, chef des analyses prédictives à S3 Partner de New York. Dusaniwsky indique (à titre d’exemple) que le coût annuel pour emprunter (vendre à découvert) des actions d’Aurora Cannabis Inc. (TSX : ACB) correspond à un taux de 26 %, contrairement à 0,5 % pour la plupart des actions de l’indice S&P 500.

Malgré tout, il y a toujours un intérêt de vente à découvert de l’action WEED. Bien que l’article mentionne une réduction à cet égard en date de la mi-décembre 2017, on a observé une forte remontée depuis.

Mobilisation des vendeurs à découvert

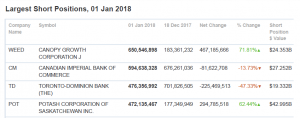

Manifestement, de nombreux négociateurs et investisseurs sont prêts à payer le prix pour emprunter les actions afin de les vendre à découvert, alors que le cours de ces actions continue à défier les lois de la gravité. Toutefois, ce qui retient toute mon attention dans l’article, ce sont les propos de Chris Damas, rédacteur du BCMI Cannabis Report. Selon ShortData.ca, les positions vendeur sont en hausse de 71,8 % depuis le 18 décembre dernier (voir le graphique).

« S’il n’y a pas de vendeurs à découvert sur le marché, personne ne peut miser contre une société, et il n’y a aucune possibilité de couverture, explique Damas au téléphone. Cela alimente directement la grande euphorie du marché haussier de ces actions. »

Comme l’article le mentionne précédemment, les vendeurs à découvert aident à maintenir un marché efficient. Toutefois, si les perspectives à l’égard du secteur changent, la valeur des actions chutera comme les investisseurs s’empresseront de les vendre. C’est là où le marché des options entre en jeu. Ce marché permet à la fois de miser contre l’action sous-jacente et d’obtenir une couverture.

Explosion de la volatilité implicite

Le coût onéreux des positions vendeur s’observe aussi sur le marché des options. Le coût d’une stratégie baissière ou d’une couverture au moyen d’options a flambé. En août dernier, la volatilité implicite était de 50 %. À l’heure actuelle, elle dépasse 120 %.

Graphique: Gracieuseté de IVolatility.com

Graphique: Gracieuseté de IVolatility.com

Soulignons que le graphique qui précède ne représente qu’une moyenne de la volatilité implicite selon une série de prix d’exercice et de dates d’échéance. En examinant de plus près la chaîne d’options, on peut observer l’inclusion d’une volatilité implicite fortement accrue dans l’évaluation des primes des options à échéance rapprochée. CHAÎNE D’OPTIONS SUR L’ACTION WEED

Que doit faire l’investisseur?

Cela dépend de la situation. Supposons que l’investisseur détient actuellement les actions et qu’il cherche à les couvrir. Vu la hausse fulgurante de leur valeur, il serait logique de vouloir protéger les profits. Or, le coût de l’assurance (protection au moyen d’une option de vente) est cher. Dans ce cas-ci, une stratégie de tunnel pourrait aider l’investisseur à protéger ses profits à coût réduit.

La stratégie

La stratégie de tunnel implique la vente d’une option d’achat et l’achat d’une option de vente. La vente de l’option d’achat entraîne l’obligation de livrer les actions au prix d’exercice convenu de l’option vendue. En contrepartie de cette obligation, le vendeur touche une prime. L’avantage pour le vendeur est qu’il profite d’une prime gonflée en raison d’une volatilité implicite élevée.

L’achat de l’option de vente permet de fixer le prix de vente de l’action même si le cours devait baisser éventuellement. L’investisseur paie une prime afin de garantir la vente des actions au prix d’exercice convenu de l’option achetée. Soulignons qu’une option représente 100 titres de l’action sous-jacente.

Le mécanisme (1re partie)

À l’heure actuelle, l’option d’achat ayant un prix d’exercice de 44 $ et échéant le 16 février 2018 a un cours acheteur de 4,95 $. En vendant cette option d’achat, l’investisseur assume l’obligation de livrer les actions au prix de 44,00 $ à tout moment jusqu’à l’échéance du 16 février. Il est à noter que si le cours de l’action est inférieur à 44,00 $ à la date d’échéance, l’investisseur conserve la prime.

Le mécanisme (2e partie)

À elle seule, cette stratégie de vente d’option d’achat couverte procure à l’investisseur une protection contre un recul de 4,95 $ ou de 11 % en cas d’une baisse du cours de l’action. Toutefois, si l’investisseur craint une baisse plus importante, il peut, en plus, recourir à une option de vente qui fixera un prix de vente inférieur en prévision d’une chute rapide du cours de l’action.

Pour revenir à la volatilité implicite, ce qui représente un avantage pour le vendeur de l’option d’achat est un fardeau pour l’acheteur de l’option de vente. Ce dernier est obligé de payer pour la volatilité élevée. En vendant l’option d’achat et en empochant la prime, l’investisseur cherche à compenser le coût de l’option de vente par la prime touchée et de réduire par la même occasion le coût de la volatilité implicite.

On présume que l’investisseur serait à l’aise de vendre les actions à 40,00 $ (il les avait peut-être achetées à 9,00 $ en août). À l’heure actuelle, le cours vendeur de l’option de vente ayant un prix d’exercice de 40 $ et échéant le 16 février est de 6,20 $. Si la prime résultant de la vente de l’option d’achat est appliquée, le coût total payé pour fixer la vente des actions à 40,00 $ s’élève à 1,25 $.

Le risque maximal

Alors que le cours de l’action est de 42,00 $, l’investisseur a le droit de la vendre à 40,00 $. Ce droit est valable peu importe l’ampleur d’une baisse du cours entre aujourd’hui et la date d’échéance du 16 février. Tel quel, le risque maximal que présente la position correspond à 2,00 $ par action. Le coût pour « assurer » la vente à 40,00 $ durant cette période est de 1,25 $. Par conséquent, l’investisseur ne peut perdre plus de 3,25 $ sur la position.

Le compromis

La décision de vendre les actions à 40,00 $ en exerçant l’option de vente revient à l’investisseur. Si celui-ci souhaite conserver la position, il peut revendre l’option de vente sur le marché avant l’échéance et l’option d’achat expirera sans aucune valeur.

Le compromis survient si le cours de l’action dépasse le prix d’exercice de 44,00 $ de l’option d’achat. Si le cours est supérieur au prix d’exercice de l’option d’achat vendue, le vendeur de celle-ci a l’obligation de livrer les actions. Dans ce cas, il concède toute chance de profiter d’une appréciation de l’action au-delà de 44,00 $.

Observations

Une opération de couverture entraîne forcément un coût. Lorsqu’une action devient difficile à emprunter et qu’en conséquence sa vente à découvert n’est pas aisée, et lorsque le secteur à laquelle elle appartient est imprévisible et hautement volatil, le coût augmente considérablement. Sachant cela, l’investisseur doit plutôt s’inquiéter du risque de perte (et considérer que le coût de protection est bien inférieur à la perte potentielle advenant une vente massive) que de penser au gain supplémentaire qu’il pourrait réaliser si le marché devait demeurer haussier à court terme.

CEO and Director of Business Development

R.N. Croft Financial Group

Jason est chef de la direction et directeur du développement des affaires de R. N. Croft Financial Group. Il est également membre du comité d'examen des placements de Croft et il détient le titre de gestionnaire spécialiste en produits dérivés. De plus, il est consultant en formation pour le compte de Learn-To-Trade.com ainsi qu’instructeur à la Bourse de Montréal du Groupe TMX.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.