Vente d’options : comparaison entre les options simples et les écarts verticaux

Lorsque vous vendez des options, vous pouvez recevoir une prime. Par contre, vous pourriez opter pour la vente d’écarts, juste au cas où le marché n’évoluerait pas en votre faveur.

Objectifs

- Apprendre la différence entre la vente d’options simples et la vente d’écarts verticaux

- Connaître les risques et les avantages liés à la vente d’options simples et d’écarts verticaux

- Établir le profit maximal, la perte maximale et le point d’équilibre d’un écart haussier sur options de vente (écart vertical sur position vendeur sur options de vente)

La vente d’une option d’achat ou d’une option de vente peut sembler un bon moyen de générer des revenus sous forme de primes, tout particulièrement si vos prévisions sur le marché sont justes. Mais comme le marché pourrait ne pas évoluer dans la bonne direction, vous pourriez envisager de négocier des écarts créditeurs (c’est-à-dire de vendre des écarts verticaux).

Vente d’options simples

La stratégie de vente d’option d’achat non couverte consiste à vendre une option d’achat sans détenir l’action sous-jacente. Si l’option d’achat est levée avant la date d’échéance, l’investisseur a l’obligation de livrer (c’est-à-dire de vendre) l’action sous-jacente. Cette opération est risquée, car le cours de l’action peut monter jusqu’à l’infini.

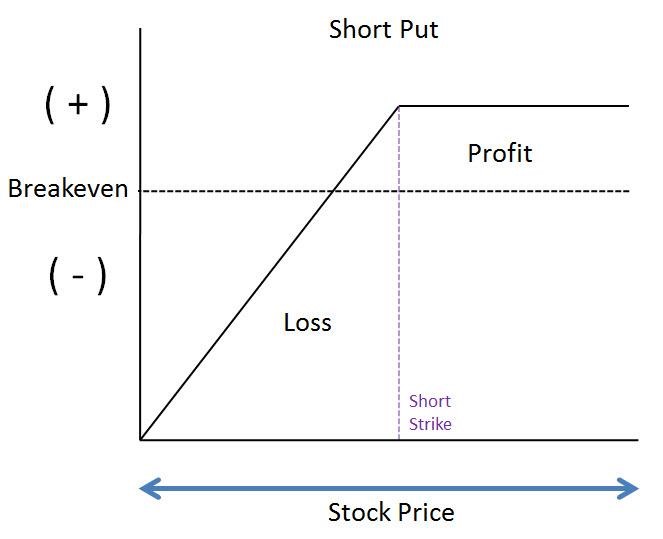

La stratégie de vente d’option de vente non couverte consiste à vendre une option de vente sans avoir de position vendeur sur l’action sous-jacente. Un investisseur qui a recours à cette stratégie doit être très certain de la direction que prendra l’action et accepter le risque que le cours ne joue pas en sa faveur. Pour mieux comprendre ce concept, voyons la courbe des risques de la position vendeur sur options de vente (figure 1).

Figure 1 : Courbe des risques d’une position vendeur sur options de vente. Lorsque vous vendez une position vendeur sur options de vente, votre profit maximal correspond à la prime.

Voici un exemple. Supposons que le cours de XYZ est de 265 $. Vous vendez une option de vente au prix de levée de 265 $ et recevez une prime de 840 $ (8,40 $ x 100). Si le cours de l’action augmente pour dépasser 265 $ à l’échéance, l’option de vente expire sans valeur. Votre profit se limite donc aux 265 $ que vous avez perçus. En revanche, si le cours de l’action est inférieur à 265 $ à l’échéance, le contrat sera sans doute levé, et vous aurez l’obligation d’acheter les 100 actions au prix de levée.

À l’instar de la vente d’une option d’achat non couverte, la vente d’une option de vente présente un risque illimité pour le vendeur du contrat (ce qui explique pourquoi la marge est un facteur important dans le cadre d’une position vendeur sur option de vente non couverte). Par conséquent, les courtiers sont réticents à autoriser ce type d’opération, d’autant plus qu’il a tendance à immobiliser des capitaux.

Vente d’écarts

Les écarts créditeurs peuvent permettre une utilisation plus judicieuse des capitaux. Pour illustrer ce point, nous examinerons les écarts créditeurs haussiers.

Pour ouvrir un écart créditeur haussier, il faut vendre une option de vente et acheter une option de vente simultanément. Les deux contrats ont la même date d’échéance, mais des prix de levée différents.

Par rapport à l’option achetée, l’option vendue comporte un prix de levée plus proche de celui de l’action sous-jacente et par conséquent, sa prime est plus élevée. Cette opération produit un crédit net dans le compte de l’investisseur, d’où le nom d’« écart créditeur ».

L’investisseur souhaite que les deux options expirent sans valeur, ce qui lui permettrait de conserver la totalité du crédit (et donc tout le profit) dans son compte. Les investisseurs sur écarts créditeurs ont l’habitude de négocier des options d’échéance rapprochée seulement, compte tenu de l’érosion rapide de la valeur temps. Au fil du temps, l’écart créditeur continue de générer du profit en raison du thêta ou de l’érosion de la valeur temps, à condition que toutes les autres variables influant sur le cours de l’option demeurent inchangées (cours du sous-jacent, volatilité, dividendes ou taux d’intérêt).

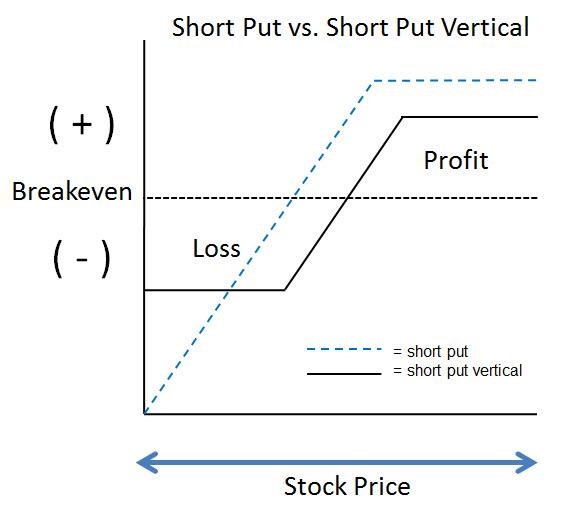

La figure 2 compare la courbe des risques d’une position vendeur sur options de vente à celle d’un écart vertical sur position vendeur sur options de vente.

Figure 2 : Courbe des risques d’une position vendeur sur options de vente par rapport à un écart haussier sur options de vente (écart vertical sur position vendeur sur options de vente). Le profit maximal et la perte maximale sont établis au moment de bâtir l’écart haussier sur options de vente.

Le risque de baisse et le potentiel de hausse de l’écart sont prédéterminés. En règle générale, un investisseur emploierait la stratégie d’écart s’il avait un point de vue haussier sur l’action ou s’il avait des raisons de croire que son cours ne baissera plus.

Voyons un exemple d’écart haussier sur options de vente :

- Vous vendez une option de vente au prix de levée de 265 $ moyennant un crédit de 840 $.

- Vous achetez une option de vente au prix de levée de 260 $ moyennant un crédit net de 2,32 $ par action ou 232 $ au total (en supposant qu’il s’agit de contrats standard, qui représentent 100 actions chacun). Les deux options ont la même date d’échéance.

- Le profit en cas de hausse se limite à la prime nette reçue (232 $) lorsque le cours de l’action est supérieur ou égal à 265 $.

- Quant à la perte en cas de baisse, elle se limite à 268 $, soit la différence entre les prix de levée moins la prime reçue (5 $ – 2,32 $ = 2,68 $, multiplié par 100). Cette stratégie ne nécessite aucune avance de votre part et, selon la direction du cours de l’action, elle peut même générer de la trésorerie nette.

- Le point d’équilibre correspond au prix de levée de la position vendeur moins le crédit net, c’est-à-dire 262,68 $ (265 $ – 2,32 $).

En quoi cette stratégie diffère-t-elle d’un écart haussier sur options d’achat?

- L’écart haussier sur options d’achat exige un montant de trésorerie nette au départ, alors que l’écart haussier sur options de vente ne l’exige pas, et peut même au contraire générer de la trésorerie nette.

- Par rapport à un écart haussier sur options de vente et à prix de levée égaux, un écart haussier sur options d’achat présente généralement un profit maximal plus élevé et une perte maximale plus faible.

- L’écart haussier sur options de vente comporte un point d’équilibre plus faible, mais pour générer un profit, il nécessite une hausse moins élevée de l’action sous-jacente.

Conclusion

Grâce à la négociation d’options, les investisseurs ont accès à une foule de stratégies – de la plus simple à la plus complexe. Mais l’incertitude est inhérente aux marchés, et même les plans les mieux rodés peuvent parfois dérailler. Lorsque le marché ou l’action n’évoluent pas comme prévu, vous pouvez baisser les bras, ou vous pouvez vous adapter. Les options procurent beaucoup de souplesse aux investisseurs. Dans cette optique, vous pouvez explorer des stratégies, évaluer des scénarios et déterminer votre degré d’acceptation du profil de risque et de rendement de la vente d’options simples par rapport à celui de la vente d’écarts.

Exécution d’un écart haussier sur options de vente

Stratégies par pattes – Lorsque vous exécutez des stratégies sur écarts, vous pouvez négocier les pattes ensemble ou séparément, dans le cadre d’opérations initiales ou liquidatives distinctes. Ainsi, vous pouvez prendre la position acheteur en guise de première patte, puis espérer obtenir un meilleur prix (et un crédit net supérieur) avec la position vendeur. Si le cours de l’action sous-jacente baissait, le prix de la position vendeur sur options de vente pourrait reculer à son tour, ce qui réduirait votre crédit net.

Types d’ordres – Familiarisez-vous avec les différents types d’ordres que vous pouvez passer. Les deux types d’ordres les plus courants sont les ordres au marché et les ordres à cours limité.

- Ordres au marché – L’ordre est passé au prochain cours acheteur ou vendeur. L’exécution se fait donc plus rapidement, mais pas nécessairement à un cours favorable.

- Ordres à cours limité – Vous choisissez le cours auquel l’ordre d’achat ou de vente doit être exécuté, et ce prix peut être plus avantageux que celui demandé. Le revers de la médaille : l’exécution de l’ordre peut prendre plus de temps, ou même ne jamais avoir lieu.

Prix de l’écart – Lorsque vous négociez un écart, votre plateforme peut vous donner le choix entre le prix naturel et le prix moyen.

- Prix naturel – Il s’agit du cours acheteur de la position vendeur sur options et du cours vendeur de la position acheteur sur options.

- Prix moyen – Il s’agit du prix moyen de l’écart vertical.

Mise en garde :

Les stratégies décrites dans le présent blogue ne sont présentées qu’à des fins d’information et de formation. Elles ne doivent pas être interprétées comme étant des recommandations d’acheter ou de vendre quelque valeur mobilière que ce soit. Comme toujours, avant de mettre en œuvre des stratégies sur options, assurez-vous d’être à l’aise avec les scénarios proposés et d’être prêt à en assumer tous les risques.

© Bourse de Montréal Inc., 2021. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent article sans le consentement préalable écrit de Bourse de Montréal Inc. Les renseignements qui figurent dans le présent article sont fournis à titre d’information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l’exhaustivité des renseignements qui figurent dans le présent article et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l’utilisation qui pourrait en être faite. Cet article ne vise aucunement à offrir des conseils d’ordre juridique, comptable, fiscal ou financier ou des conseils de placement, entre autres, et on ne devrait pas s’y fier à de telles fins. L’information présentée ne vise pas à encourager l’achat de titres inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent article. Bourse de Montréal, MX et USX sont des marques déposées de Bourse de Montréal Inc. TMX, le logo de TMX, « The Future is Yours to See » et « Voir le futur. Réaliser l’avenir. » sont des marques déposées de TSX Inc. et elles sont utilisées sous licence.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.